Q1营收增速放缓,百度苦寻新引擎

文 丨 新浪科技 周文猛

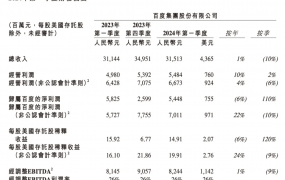

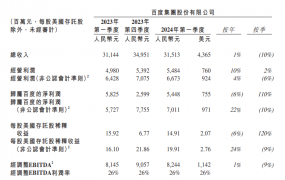

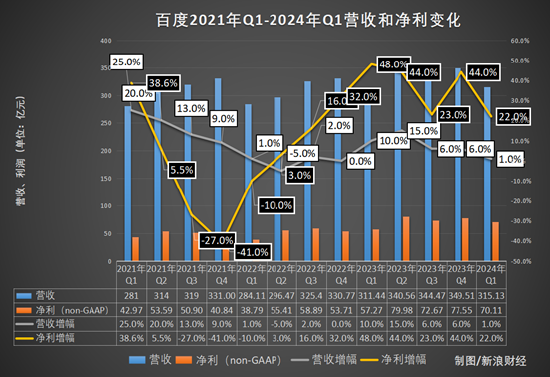

百度昨晚发布了新一季度财报。根据2024年Q1财报,其季度营收315亿元,同比增长1%;归属公司净利润(Non-GAAP)70.11亿元,同比增长22%,超出市场预期。

透视百度财报发现,近一年来,百度集团营收增速呈现逐季减缓,如今虽保持着一定正向增长,但已逼近下滑临界点。而近三年来,除少数几个季度营收同比双位数增长外,百度多数时间营收增长位于5%左右,甚至出现过营收增速下滑的情况。

这似乎像是“封印”,将百度季度营收业绩困在300亿左右区间内。

同时,伴随着新一轮的AI大模型行业“内卷”开启,迫切需要通过市场行为树立公司品牌形象,进而辅助AI相关业务拓展市场的百度,正面临着新的挑战。

“规模3年都在一个天花板下”

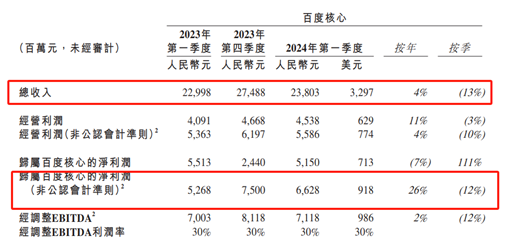

“2024年第一季度,百度核心营业利润率(Non-GAAP)达23.5%,同比、环比均实现增长。我们已经建立了持续提高运营效率的记录,在未来几个季度,我们将执行所需措施来提升运营效率,以支持我们的人工智能业务和高质量增长,并保持健康的营业利润率(Non-GAAP)。”这是百度首席财务官罗戎谈及本季度财报时发表的观点,在强调百度核心营业利润的同时,罗戎弱化了对于集团营收整体增长的评价。

2024年第一季度,百度集团季度营收315亿元,同比增长为1%。新浪科技统计发现,自2023年Q2起的近四个季度中,百度集团季度营收分别为340.56亿元、344.47亿元、349.51亿元和315.13亿元,各季度同比增幅依次为15.0%、6.0%、6.0%和1.0%,营收额度和同比增幅均呈整体下滑趋势。

如果把时间线拉长,更可以发现,近三年来,除少数几个季度营收同比双位数增长外,百度集团多数时间营收增长位于5%左右,甚至于出现过营收增速下滑的情况。

对此,不乏业内人士吐槽道,“虽然实际赚钱不少,但近3年来,百度整体规模一直在一个天花板下。”

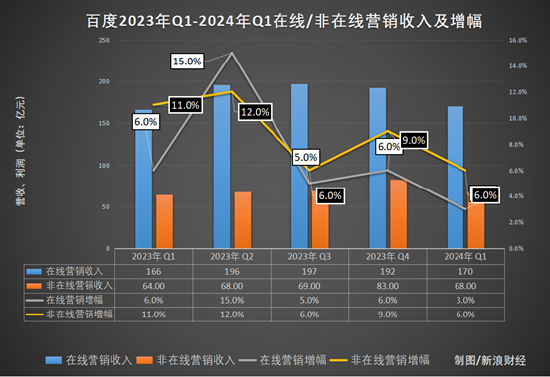

具体到业务表现层面,本季度,百度核心收入为238亿元,同比增长4%;其中在线营销收入170亿元,同比增长3%,非在线营销收入为68亿元,同比增长6%,主要由智能云业务带动。此外,爱奇艺收入为79亿元,同比减少5%。

新浪科技统计发现,近一年间,百度无论是在线营销还是非在线营销收入,整体增速均表现为趋缓趋势。

一季度,百度销售成本为153亿元,同比增长1%,主要是由于流量获取成本和智能云业务相关的成本增加,部分被内容成本的减少所抵消。在研发费用上,本季度支出54亿元,同比减少1%,主要是用于人员开支和其他研发支出,以及服务器折旧成本抵消。

李彦宏找到了新增长引擎?

伴随着财报的发布,久未被提及的百度自动驾驶服务萝卜快跑再次走到台前。根据财报,本季度,萝卜快跑自动驾驶订单约82.6万单,同比增长25%。截至2024年4月19日,萝卜快跑累计为公众提供的自动驾驶出行订单超过600万单。

李彦宏表示,随着运营效率的持续提升和成本降低,在不久的将来,萝卜快跑将率先在武汉区域内实现UE平衡。据介绍,一季度,萝卜快跑在武汉的全无人驾驶单量占比已超55%,并在4月份继续上升至70%,预计未来几个季度将快速上升至100%,这将有效降低萝卜快跑的运营成本。

财报发布前,百度甚至专门举办了一场Apollo Day活动,宣布新一代的萝卜快跑第六代无人车,整车成本相较五代车直接下降60%,价格只需20万;同时喊出萝卜快跑已经非常接近收支平衡的临界点的口号,“目标是到2024年底在武汉实现收支平衡,2025年全面进入盈利期。”

然而,车辆以及营运成本的下降,真的能加速萝卜快跑商业化拐点到来,进而转化为提振百度业绩信心的引擎吗?毕竟,Robotaxi乃至于自动驾驶的最终落地,除了技术突破和商业探讨外,还牵涉到更多的政府配套及群众意愿平衡,远非短期内能够加速的。

布局AI多年,但百度最为核心的收入来源,仍来自在线营销这一AI属性并不浓厚的业务。对此,有业内人士评价道:“我始终认为,新的业务版图虽然具有高成长性,倘若你的核心业务AI重构与再造不力,整体都很难扭转被动,唯有主业重构再造成功,才能守正出奇。”

AI的理想虽然丰满,但如何改善搜索体验守住基本盘,才更应该成为百度此时的重心。只不过对于百度而言,目前它面临的一个难题是——竭力发展的生成式AI技术越先进、回答的问题越精确,那用户便会直接跳过传统的多方浏览网页链接获取信息方式,直接采用生成式AI生成的结果,这样的话,百度“巧妙”设置的那些seoSEM广告盈利方式,将失去大量变现场景,进而直接影响百度的核心营收。