注意!医保卡这样用,能省不少钱

2021年,全国基本医保参保人数已达13.6亿人!

医保卡几乎每个人都有,但是你真的知道它怎么使用吗?

别人为什么看病能报销几万甚至十几万,而你却只能报销几千块钱!

这里面到底有什么猫腻呢?

今天,佳佳就带大家了解一下,医保卡是如何报销的,怎样使用可以省钱!

一、医保报销规则

看病想要报销多一些,就一定要了解医保的报销规则是什么。

医保的报销规则可以概括为一句话:两定点、三目录、起付线以上,封顶线以下,报销一定比例。

两定点

是指医保卡绑定的定点医院以及定点药店。

如果就医买药不在“两定点”的话,很可能报销不了,或者报销比例比较低。

所以大家在拿到医保卡以后,先查询一下自己的医保卡绑定的定点医院和定点药店。

这里为大家提供三种查询方法:

1、网络查询,登录当地社保网进行查询;

①登录所在地的人力资源和社会保障网首页,点进“网上大厅”

②进入网上大厅后,在页面查找并点击“定点医疗服务机构”

③点击进入之后,输入相关信息即可查询

2、电话查询;

拨打社保局电话,区号+12333,按语音提示操作即可;

3、现场查询;

携带本人社保卡及身份证去当地社保中心查询。

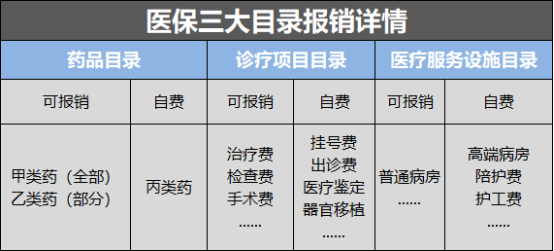

三目录

我国医保体系分为三大目录,包括药品目录、诊疗项目目录、医疗服务设施范围目录。

根据国家规定,参保人员在定点医院发生的、符合三大目录的相关医疗费用,医疗保险基金按照规定给予支付。

也就是说我们去定点医疗机构花的钱要在三大目录里的,医保基金才会报销,否则不能报销。

1、医保药品目录

医保药品目录全称是基本医疗保险药品目录。

这个目录是对治疗所需的药品做了规定。

哪些能报销,能报多少?就要看这个目录了。

出于管理需要,国家医保局将医保药品目录内的药品分为甲、乙两类。

甲类药品是指临床治疗必需、使用广泛、疗效好,同类药品中价格低的药品。

参保人使用这类药品时,可以全额纳入报销范围,之后按规定比例报销。

乙类药品是指可供临床治疗选择使用、疗效好,同类药品中比甲类药品价格高的药品。

参保人使用这类药品时,需要个人自付一定比例,剩下的部分纳入报销范围,再按规定比例报销。

简单一句话,甲类药全额报销,乙类药只能报销一部分。

而丙类药是完全自费的,且治疗效果好,副作用小,但是价格贵。

上图可以看到,我国目前药品种类已达到19.5万种,进入医保目录的只有2800种,占比非常小。

2、医疗诊疗项目

诊疗项目目录是指临床诊疗必需、安全有效、费用适宜且由物价部门制定了收费标准的诊疗项目。

这个目录规定了哪些医疗服务项目是可以报销的,哪些是不能报销的。比如病历工本费、美容项目、整容项目等,这些就不能报销啦,需要自己给钱的。

基本医疗保险基金支付部分费用的诊疗项目,主要是一些临床诊疗必需、效果确定但费用昂贵的诊疗项目;

不予支付费用的诊疗项目,主要是一些非临床诊疗必需、效果不确定或属于特需医疗服务的诊疗项目。

3、医疗服务设施目录

医疗服务设施目录是指定点医疗机构提供的,在接受诊断、治疗和护理过程中必须的服务设施。

医保基金能报销的主要包括住院床位费、门急诊费、留观床位费;

不予支付的主要包括就诊转诊交通费,急救车费等。

但医保报销不是指用医保卡里的钱哦,医保报销是医保统筹基金支付的,会在支付的时候自动扣除,剩下的费用可按规定用医保卡里的钱支付。

起付线

医保报销是有起付标准的,也就是起付线。

一年内,如果我们的医疗费用累计起来没有超过起付线的金额,那么这些医疗费用就需要我们个人账户支付或者由个人自付。

当累计金额超过了起付线,超出的部分才能由社会统筹基金按比例报销。

关于起付线,不同地方是不一样的,甚至有些地方和年龄以及医院等级也有关系。

封顶线

封顶线是医保报销的最高限额,超过这个上限的部分,医保就不能报销了。

随着经济发展,封顶线在不断上调,一般来说,经济越发达,封顶线越高,上海医保卡的封顶线是57万。

报销比例

医保是不会100%全部报销的,社会统筹基金在给我们报销医疗费时,采用的是共付制。

即社会统筹基金报销一部分,个人承担一部分。

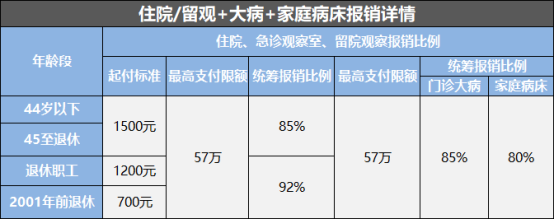

我们以上海为例,看一下上海医保的起付线、封顶线以及报销比例。

上海医保门急诊报销:

上海医保住院报销:

不同城市政策不同,不同医院等级不同,报销比例会有区别,具体可以咨询当地社保局。

二、如何使用医保更省钱

以上帮大家讲解了医保的报销规则,接下来针对医保报销的特点来聊聊医保如何使用能报销更多的钱。

1、办理好门诊慢性病、特殊病认定

门诊报销有个很好的福利,很多人都不知道。

那就是医保除了可以报销正常的普通门诊和住院,还能报销门诊慢性病和门诊特殊病。

如果家里有需要长期吃药治疗的慢性病人和特殊病人,建议可以去办理门诊慢特病认定,认定好之后,就可以通过门诊慢特病报销费用了。

慢性病门诊报销,和普通的医保报销一样,也是有起付线、封顶线、自费部分和自付部分。

起付线比较低:一般在200---500元不等,很多地方还可以累计,如果得了目录里的慢性病,一年累计的门诊花费超过了起付线,就可以用医保报销了。

封顶线是根据各地的经济情况和具体疾病由当地的政府来决定,最低几千块钱,最高可以达到15万,报销比例大概和当地普通的住院报销差不多,具体可以咨询当地社保局。

有了这个门诊特病认定,就可以选择就近的定点医院看病开药,只要在结算时出示门特认定表,直接刷社保卡就可以报销了。

这样,每个月可以报销掉一部分门诊检查、药品的费用。

一年下来,少则省下几千元,多则省下几万元。

但是想要享受报销待遇,必须自己先去当地的医保局进行申请,流程比较简单:

•去医院领申请表

•去社保局提交申请表(本人或单位)

•社保局发放特殊病门诊医疗卡

•带上门诊医疗卡和医保卡去医院报销

为了保证都能顺利的报销,有三个非常重要的注意事项,

第一,谨慎选择定点医院,申请完慢性病门诊报销后,可以选择1--2个定点医院,只有在定点医院看病才能报销,如果说去了其他医院,那么产生的门诊费用,只能自费,所以一定要记得选择自己最常去的医院作为定点医院,长期在外地的,可以做一个异地就医备案,登录国家异地就医备案公众,直接可以备案,非常方便,

第二,每年定期审核,拿到门诊慢病卡之后,只能享受当年的门诊报销待遇,之后还想继续报销,必须每年都要去医保局或者是乡镇卫生院做一下备案或者是审核,

第三,申报花费最高的慢性病,绝大部分地区,每人每年只能享受一项慢性病的门诊报销待遇,如果说同时患有多种慢性病,一定要先申报每年花费最高的疾病,如果后续病情发生了变化,可以在申请疾病变更,

对于患有慢性病或者长期需要看门诊的病人来说,每年能省下几千上万,绝对能减轻不少家庭负担,如果有符合的朋友,一定要尽快去医保局申请办理

具体包含哪些慢性病,帮大家整理出来,需要的可以自行保存。

(一)城镇职工

纳入城镇职工基本医疗保险门诊慢性特殊疾病目录

Ⅰ类(10种):恶性肿瘤(含白血病)、慢性肾功能衰竭腹膜透析、血液透析、器官移植抗排异治疗、重型系统性红斑狼疮、慢性再生障碍性贫血、重症肌无力、强制性脊柱炎、类风湿性关节炎、重症帕金森氏病、糖尿病伴并发症。

Ⅱ类(20种):慢性肾功能衰竭非透析阶段、急性心肌梗塞介入治疗手术、心脏瓣膜置换抗凝治疗、原发性高血压病(2级及以上)、慢性活动性肝炎(含乙型、丙型肝炎的干扰素治疗)肝硬化(失代偿期)、支气管哮喘、脑梗塞、脑出血恢复期、血友病、苯丙酮尿症(18岁以下)、精神分裂症、瘫痪、慢性阻塞性肺病、肺源性心脏病、股骨头坏死、心脏病并发心功能不全、肺结核(活动期)、慢性肾炎、肾病(活动期)、血小板减少性紫癜、脑瘫、甲状腺功能亢进、老年痴呆症。

(二)城乡居民

纳入城乡居民基本医疗保险门诊慢性特殊疾病目录

Ⅰ类(7种):尿毒症透析治疗(慢性肾功能衰竭腹膜透析、血液透析及非透析阶段)、再生障碍性贫血、血友病、系统性红斑狼疮肾损害、恶性肿瘤放化疗、白血病、器官移植抗排异治疗。

Ⅱ类(14种):苯丙酮尿症(18岁及以下儿童)、精神分裂症、抑郁症、躁狂症、慢性肾炎并发肾功能不全、肝硬化(失代偿期)、脑瘫、心脏病并发心功能不全、心脏瓣膜置换抗凝治疗、急性心肌梗塞介入治疗术后、强直性脊柱炎、重症肌无力、股骨头坏死、性早熟(9岁以下)。

Ⅲ类(19种):高血压病(2级及以上)、脑出血及脑梗塞恢复期、风湿(类风湿性)关节炎、慢性活动性肝炎(含乙型、丙型肝炎的干扰素治疗)、慢性阻塞性肺气肿及肺心病、糖尿病伴并发症、椎间盘突出、慢性盆腔炎及附件炎、耐药性结核病、瘫痪、甲亢、克山病、大骨节病、布鲁氏菌病、支气管哮喘、血小板减少性紫癜、重症帕金森氏病、老年痴呆症、银屑病。

Ⅳ类(7种):黑热病、克汀病、包虫病、氟骨病、砷中毒、疟疾、普通肺结核。

2、异地就医备案

异地就医,简单的理解就是参保人到参保地以外的地区去就医。比如常见的跨省或者跨市就医。

如果要去外地医院看病,异地就医备案了和没有备案的,最后能报销的钱相差会非常大。

如果没有备案,你很可能会多花好几千甚至好几万。

很多人好奇,为什么异地就医要备案而不是直接持卡就医?

大家知道,目前我国各地的社保政策还不统一,之所以把备案作为跨省异地就医直接结算的前置条件,主要是为了提高群众跨省就医的可靠性和成功率。

备案成功后呢,就可以用社保卡直接在就医地直接刷卡报销了。

目前异地就医结算遵循原则是:就医地目录,参保地政策。

就医地目录:异地就医执行就医地医保药品、诊疗项目和服务设施目录。

参保地政策:医保统筹起付标准、报销比例和最高支付限额等执行参保地政策。

也就是说,异地就医哪些能报销,哪些不能报销,都是按照就医地目录为标准的。能报多少钱、起付线多少、报销比例多少、最高报销额度为多少……这些都是按照参保地的标准来执行。

如果没有备案,很可能不能报销,报销比例也会大打折扣。所以万一需要异地就医,一定要记得网上备案。

现在备案也非常简单,网上就可以操作。打开手机微信,在首页搜索“国家异地就医备案”小程序就可以操作。

3、小病别往大医院跑

很多人平时有个头疼脑热的就喜欢往大医院跑,一方面占用医疗资源不说,另一方面对我们自身来说,报销比例也会跟着受影响。

我们常见的医院分为3个等级,不同等级的医疗机构,医保报销的比例也不一样。

医保的报销政策是医院等级越高,报销比例越低,比如一级医院,起付线低,报销比例也更高一些。

社区医院或者乡镇医院报销比例可以高达80 - 90 %;而三甲医院的报销比例往往只有 50% - 60%。

所以寻常小病,就不要去大医院多花钱。

如果不幸得了大病,在大医院治疗好转后,后续的康复治疗可以在遵从医嘱的前提下,转到等级低一些的医疗机构,这样既不会耽误康复,也可以报销更高,从而更省钱。

4、避免医保断交

职工医保每月缴纳一次,根据我们的社保基数比例缴纳。

居民医保每年缴一次,需要在规定的时间统一缴纳。如果不缴费的话,医保待遇就中断了。

很多人生病之后想要报销,却发现报销不了,原因就是医保断交了。

像居民医保和新农合,一旦断缴没补缴上,第二年一整年的医疗保障都没有了,万一在这个时间段生了病,将会造成非常大的损失。

对于职工医保来说,从中断的第二个月开始,去看病的时候,就不能报销了。

还有些城市规定,如果医保断交时间超过三个月,那么必须要重新交满6个月之后,才能报销。

这6个月算是医保的等待期,中断期间和等待期内发生的医疗费用,医保都是不能报销的。

即使补缴了医保费用,中间断缴产生的医疗费也不能追溯报销。

5、报销先走医保,在走商保

医保的报销比例再高,也不能100%全报。

如果之前买过商业保险,可以用医保报销后,再用商业保险(比如很多人买了惠民保、百万医疗险)报销,这样,也能报销更多的钱。

三、结束语

关于医保如何可以报销更多的技巧就分享到这里,医保已经是我们老百姓人手一份的保障,希望大家都可以利用好。