吐血整理社保报销的16个技巧,比别人多报几万块

你是否有过或见过这样的场景:

一进医院就成“傻子”,晕头转向之间感觉花了很多钱?

人人都说要交五险一金,但自己好像从没见过什么五险一金,每个月的工资反而缩水一大截?

听说社保卡能报销,但具体怎么报,能报多少自己从来不知道?

如果有,不奇怪,

在中国社保覆盖率达到90%的今天,

提起社保报销这件事,绝大部分人都搞不懂,摸不透,

这并不是你的问题。

但我们好歹每个月交五险一金交了那么多钱,

好歹每次去医院看病都觉得好花钱,

不把这五险一金用起来,是不是有点太浪费了?

所以,公子今天给大家整理了一篇社保报销技巧大全,

涵盖16个技巧,用好的话,至少让你比别人多报几万元。

全是干货,整理不易,希望大家讲点武德,

该点赞的点赞,该收藏的收藏,该转发的转发。

好,干货开始!

在开始讲解怎么报销之前,

先花点文字给大家科普科普我们国家的社保体系,否则我们之间没有共同语言。

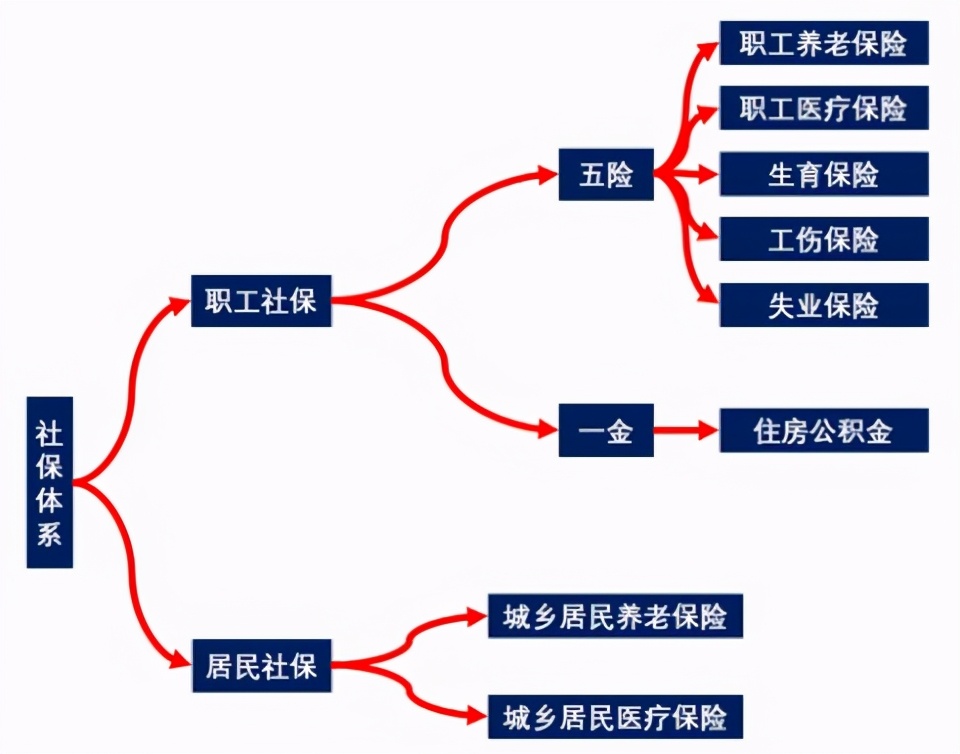

社保,狭义来说,主要指社会保险,

也就是大家常常听说的养老保险、医保、生育险、工伤保险和失业保险。

在我们国家,我们可以把交社保的分为三拨人:

有正式工作的在职职工,也就是各个企事业单位的打工仔们,五险一金全部交齐,而且每个月的费用,企业承担2/3,员工承担1/3。

无正式工作的灵活就业者,也就是主播、代理人、网红、个体户这些人群,只用交两险:基本养老保险和基本医疗保险。但企业每个月承担的2/3要全部自己出。

无工作的城乡居民,也就是家庭主妇主男,学生,儿童等群体,也只用交两险:基本养老保险和基本医疗保险。

但考虑到无业城镇居民实在没钱,

所以国家又把他们缴费的标准降低了不少,于是就区分出来两档社保,

在职职工和灵活就业者交的叫职工社保,城乡居民交的叫城乡居民社保,简称城居保。

城居保缴费很低,待遇也差了不少,但有总比没有好。

要注意,住房公积金并不是社会保险,但它与其他五险组成的五险一金,

其实对应了我们无产阶级打工人面临的6大人生问题:看病、养老、生孩子、工伤意外、失业、买房子。

国家通过这五险一金分别为我们建立了基础的保障:

看病——基本医疗保险,(俗称医保)

养老——基本养老保险,(俗称退休工资,养老金)

生孩子——基本生育保险,(俗称带薪产假)

工伤意外——基本工伤保险,(日常在迷惑,加班到猝死算不算工伤?)

失业——基本失业保险,(就像是米国人经常在领的救济金)

买房子——住房公积金,(俗称公积金贷款,它不是社保,但用这个买房,利率贼低)

笔墨有限,五险一金的详细介绍不能展开,大家可以点击这篇文章:五险一金全网最全科普,我在里面给大家对五险一金进行了详细解读,并解答了大家最常关注的几个典型问题。

看到这里,有没有赶脚到制度设计者很牛X,一张图就把全社会螺丝钉安排得明明白白的!

当然,上头设计制度的人的确是安排明白了,

但是,我们活在下面的人可就全都懵逼了。

但凡去看病想刷个医保卡,

得到的总是这里不报,那里不报,反正就是不报。

问窗口人员,窗口人员喊去问医生,

问医生医生说这是医保局规定的,他也不知道,

问医保局医保局说这要看那家医院当地是怎样规定的。。。 。。。

到这里,基本很多人就放弃了,

但,

不要放弃!

还有公子我给大家耐心做科普,

看了这篇文章,学到技巧,大家就该报的都能报上,社保再也不是白交钱了。

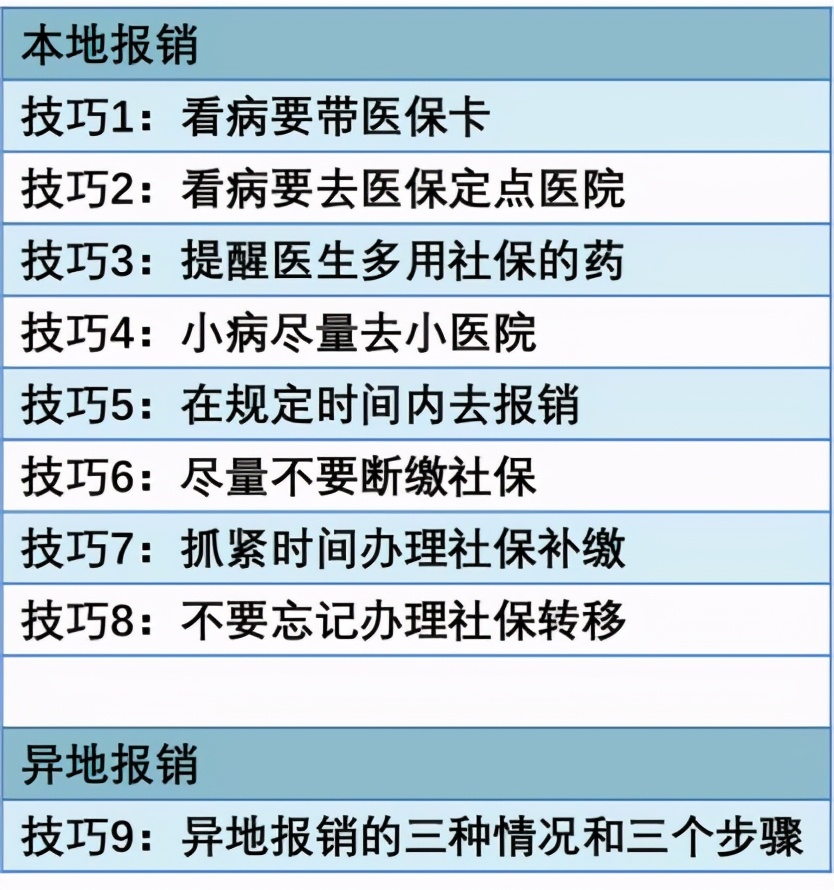

技巧1:看病要带医保卡

医保卡也即是我们的社保卡

里面的钱只能看病和买药用,其他地方用不上,这时候个人账户里的钱就白白浪费。

所以去看病和买药一定记得带上医保卡。

带医保卡的目的更多是为了报销方便,

有了医保卡,我们在医院就可以直接用医保卡挂号就诊,出院时直接报销,

如果没带医保卡,我们还得拿着各种医院发票去社保局登记报销,非常麻烦。

如果实在没带卡,也只能先自费,后面带着病历资料、身份证、医保卡和医院发票等去你参保地(也就是你交社保的城市)的社保局报销。

或者在支付宝、微信或者当地城市社保App上领取电子社保卡,在某些医院大医院是支持电子社保卡刷卡报销的。但这种操作需要你之前就已经领过社保卡并已经开通。

技巧2:看病要去医保定点医院,

所谓定点医院,是大家在开通医保卡时需要选择的医院。

一般能选4个,其中一个必须是社区医院,

去医院看病时,必须要去自己选择的这四个医院才能报销。

按照规定,医保门诊和住院都能报销,

门诊按照比例报销,通常能报销50%-80%,

住院报销则规定了几十万的限额(各地限额不同),超过限额的部分还有大病保险可以承担。

如果我们没去定点医院,这些钱就都得自费了。

由于疾病有大有小,

建议大家选择选一个大医院,一个专科医院,还有一个二级医院和社区医院。

除了定点医院,药房也是自己要选择几个药房,

买药时要去这几个药房才能报销。

如果大家不知道有哪些医院可选,可以下载国家医保服务平台,

定位好城市后,可以查询各种医保定点的医院。

技巧3:提醒医生多用社保的药

医保不是所有医院和药房都报销,同样也不是所有医疗项目和药品都报销,

医保能够报销的范围俗称“三目录”,即《基本医疗保险药品目录》、《基本医疗保险服务设施目录》、《基本医疗保险诊疗项目目录》。

这三个目录规定了医保可以报销的药品、耗材和诊疗项目,

目录里面包含的基本都是老百姓负担重、高发的疾病和药耗。

如果你去看牙,割双眼皮这些是不能报销的。

当然,三目录里面所包含的药品疗效自然不能和进口药,特效药相比,

比如绝大部分疗效好,后遗症少的抗肿瘤药物都放在了乙类,而进入甲类药物的只有少数几款,而且疗效差后遗症多。

所以去医院看病,要记得提醒医生,如果不影响疗效,尽量用医保范围内的药。

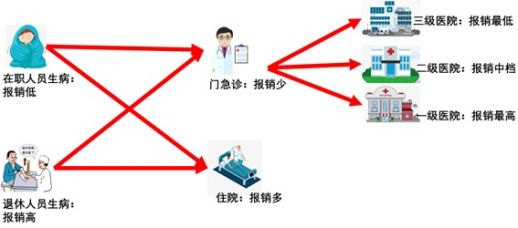

技巧4:小病尽量去小医院

人人生病了都想得到全国一等一的专家,去到全国最好的医院进行治疗,

但如果一个感冒发烧也来抢占了专家和大医院的资源,那很多重病急病患者就没法得到治疗。

为了合理分配医疗资源,引导大家“小病在小医院治,大病在大医院治”,

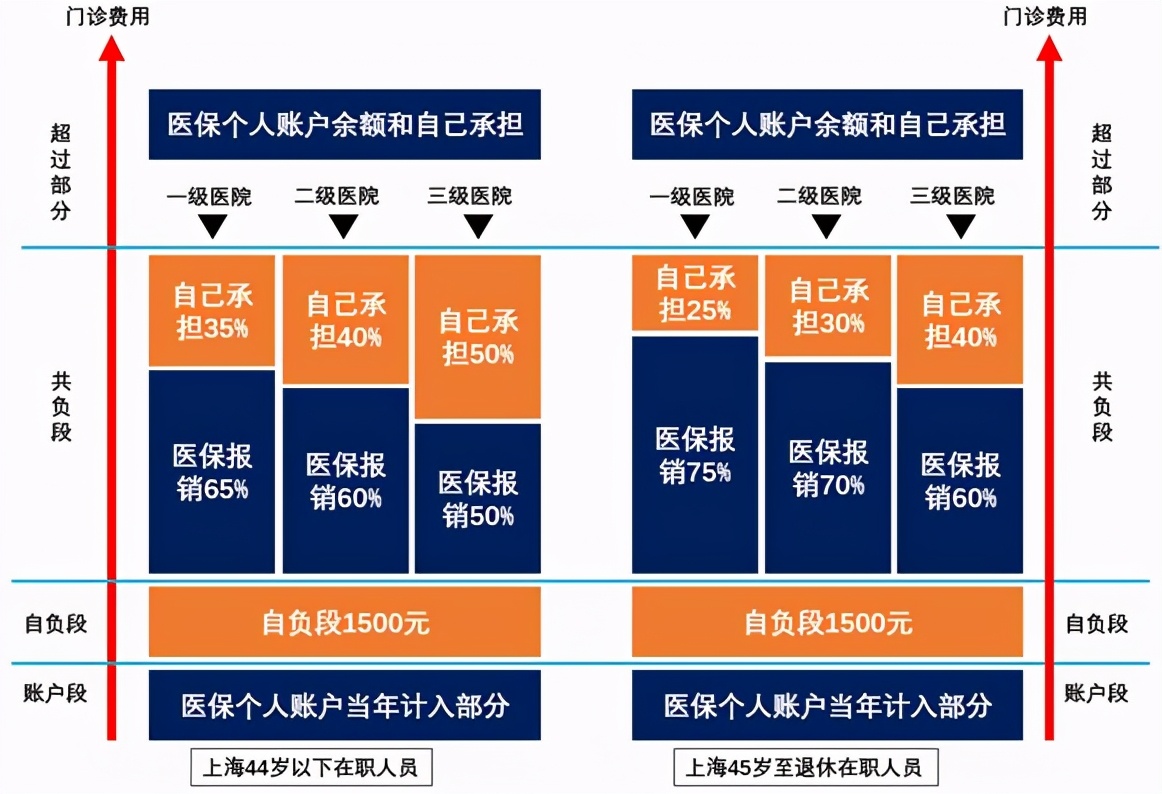

国家规定大医院医保报销比例低,小医院医保报销比例高。

以上海为例,大医院门诊报销只报50%-60%,小医院能报销65%-75%。

比如大小医院门诊报销险额都是两万元,小王看病一共花1万元,

用医保个人账户和自掏腰包共付了3000元,还剩下的7000元,

则小王去一级医院能报销:7000*60%=4550元,

去三级医院能报销:7000*50%=3500元。

所以,公子建议大家如果有是小病,尽量去小医院,报销比例更高。

技巧5:在规定时间内去报销

前面我们说如果看病没带医保卡,可以拿着病历、发票等资料去社保局人工报销,

但人工报销也是有时间限制的,各个地方规定不同。

深圳要求12个月内去报销,上海要求3个月内去报销,

对于异地就医先自费的情况,很多地方也要求6个月到12个月内报销,

所以,大家在去报销之前,要及早打电话问清楚,避免白跑。

技巧6:尽量不要断缴社保

社保断缴是会影响大家的医保报销的,

比如上海的医保规定:

医保断缴的次月就不能享受报销,断缴3个月后缴费年限就会清零(不是你的钱清零),

3个月后再交的话相当于重新参保。如果3个月内补上,还需要等到6个月后才能使用。

所以大家尽量不要断缴,否则可能影响医保报销。

技巧7:抓紧时间办理社保补缴

让大家不要断缴社保有时候有点强人所难,

毕竟跳槽、失业是常有的事情,甚至还有很多不良企业偷偷给你断缴。

一旦断缴,报销资格会受到影响,

解决的第一个办法就是要及时补缴。

社保断交后,我们可以以自由职业者身份由交五险一金变成交两险,

也可以找代缴公司,出点手续费,把五险一金全部续上。

关于社保补缴如何操作,我给大家总结了补缴的“三计一策”,

大家可以点开这篇:社保断缴的影响和正确处理方式。

技巧8:不要忘记办理社保转移

如果大家跨省或者跨城市跳槽的话,

由于社保目前还没有全国联网,所以也会导致大家的社保断交和报销资格失效。

这个时候就需要大家办理社保转移,办理社保转移很简单,

大致的流程是离开原城市前先到社保局办理“社保转移接续申请表”(上海在“一网通办”上就可以在线办理),然后等新公司给自己缴纳一个月的社保之后,再去新公司所在地社保局办理“社保转移接续手续”,一个月之后,就可以收到办理成功的通知了。

按照医保的规定,大家需要在参保地的定点医院看病才能报销,

但现实中很多人会到外地工作生活旅游等,要是在外地生病了不可能还回到本地看病,

这就产生了在外地看病如何进行异地报销的问题。

由于问题比较复杂,公子单独拿出来说。

异地医保报销,简单来说分为“三种情况,三个步骤”

【三种情况】

“三种情况”是指可以进行异地医保报销的三种情况,分别是长期异地、转诊转院和临时急诊。

长居异地:比如很多在老家的父母会到城市帮年轻人带孩子,老人家医保系统是农村的,但在城市要住好几年,中间老人家生病就医就属于长居异地,这种情况生病可以进行异地报销。

转诊转院:比如老王得了肺癌,因为在小县城治不好,打算转到北京大医院去治,这种情况也可以进行异地报销。

临时急诊:比如小王在北京工作,临时来上海出差,出了车祸被送入急诊,也可以进行医保异地报销。

【三个步骤】

“三个步骤”指的是要正常享受异地就医报销,需要经过三个步骤才行。

第一步:找定点医院

医保异地报销并不是所有医院都可以,你需要到能够进行异地医保结算的医院才能进行报销,

如果一家医院支持异地医保结算,我们拿着参保地的社保卡在外地看病,也可以刷医保卡进行报销,否则,我们只能在外地先自费,然后回本地报销。

第二步:备案

找到了支持异地医保结算的医院,还需要到社保局进行备案,三种情况备案方式各不相同,

笔墨有限,大家可以到这篇文章:全网医保异地就医最全实操攻略去看,

现在,异地就医备案已经可以在线上进行,大家也可以在这篇文章里找到如何线上备案的详细操作方法,一部手机即可搞定。

第三步:就诊

只有备案了之后,参保人才能拿着自己的医保卡、身份证等去外地支持医保异地就医结算的定点医院看病,这个时候,我们看病的费用,能够报销的部分就可以直接在医院就报销完成,不用再回到本地报销。

接下来,我们看生育险怎么报销。

技巧1:怀孕了,不要太早辞职回家养胎

许多女性怀孕之后,不管是自己担心还是拗不过婆婆老公的担心,

都喜欢在刚怀孕几个月就辞职回家养胎了。

辞职回家一时爽,生育险报销可能就泡汤。

辞职回家会导致生育险断缴,

而国家规定生育险必须连续缴纳9个月或者累积缴纳12个月,

而且生产当月也必须在缴纳才能进行报销。

如果断缴之后,生孩子得不到报销,产假工资也无法拿到。

所以,如果可以不辞职,就尽量不要辞职。

一般的在办公室工作可以坚持到预产期前两到三周再走都行,

这个时候就可以不用辞职,而是进入产前假的阶段了。

技巧2:生产当月一定记得缴纳生育险

不管你之前缴纳了多少年,交了多少钱,

在你生产的当月一定要在缴纳生育险,

因为国家规定,如果生产当月没有缴纳生育险,不能进行生育险报销。

同时生育险最少缴纳时间也有规定,

一般至少连续缴纳9个月或者累积缴满12个月才能进行报销,

如果没缴满规定时间是不能报销的。

技巧3:注意生育险报销范围

生育是女性人生的一件大事,很多人容易过于紧张,

一旦有这些焦虑就会被别有用心的人忽悠去做一些额外的消费,

但很多消费可能并不是生育险能够报销的。

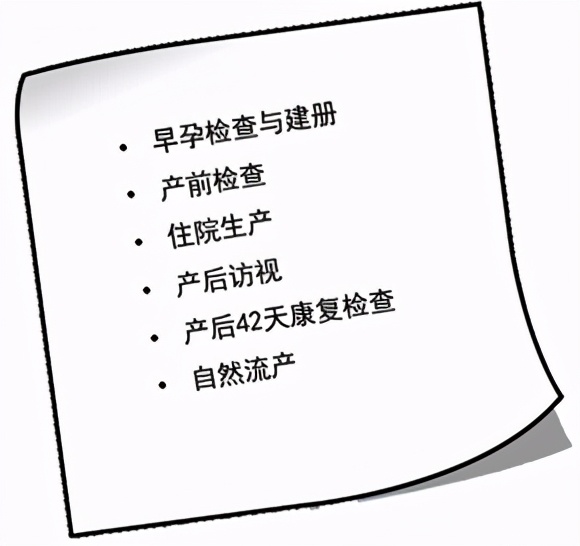

比如上海生育险报销的范围有:

其中住院生产部分,医保应该承担的除外,

比如在生产过程中发生了生育并发症,按规定应该由医保进行报销的费用,生育险就不报销。

自然流产中宫外孕和葡萄胎等非自然流产也能报销。

技巧4:流产了也要去报销

除了生孩子可以报销,流产也可以用生育险进行报销。

各地规定不一,以上海为例:

4个月以上的自然流产(人流不算)可以报销600元,

4个月以下的自然流产(人流不算)可以报销400元。

技巧5:产假要修满,产假工资要拿到

大家平时休的带薪产假,其实是我们参加的生育险赋予我们的权利,

休的假叫产假,带的薪就是产假工资,产假工资是生育险基金给我们的,不是企业给我们的。

产假一般分为基本产假、产前检查、产前工间休息和授乳时间,

这些都是女职工可以享受的假期,所以大家不用担心工作干不完,影响宝宝便早早离职,

大家有权请假休息,请假检查,请假授乳,甚至要求减少工作量,

如果实在影响了你正常休假,你可以去仲裁。

产假工资一般是你休了多少天产假,就按你平均工资乘以对应天数给。

几个月休下来,也有不少钱,大家要争取拿到。

具体的规定我不在这里详说,大家可以看我这篇:全网最全生育险使用指南。

技巧6:男同胞也可以休产假

咱们男人也每个月一分不少在交生育险,但咱不生娃,这生育险交来干嘛?

男人交生育险当然是为了在老婆生孩子的时候有15天带薪产假可以陪在老婆身边了。

有了这个,女同胞们要注意:

如果你老公交了生育险,但你生孩子了他还以没时间,舍不得钱为借口,

一准有问题!

当然,男职工交了生育险,如果妻子是城镇居民,没有生育险的话,妻子也可以靠老公的生育险享受生育险报销。

技巧7:带齐材料去报销

生育险报销时,毕竟是因为“第三个人”才去的,

所以你得证明你们俩的确有了“第三个人”。

如果你去社保局报销,或者领产假工资,

需要带齐身份证、出生证和计生证,还有你的社保卡和医院发票才能报销。

好了,到这里16个社保报销技巧就给大家总结完了,

这些点都是大家平时容易忽略的点,

也是导致大家总是感觉社保卡这里不报,那里不报的点,

不是不报,而是你没按规定报。

再次强调,篇幅有限,每个地方都不能详说,

大家一定要点开文中的链接查看具体内容。