公司不帮你交社保,换成现金给你,到底是谁吃亏了?

如果公司愿意把五险一金换成现金每月发给你,你愿意吗?

每次看到工资条上的社保费用,很多上班族都会非常心痛,身体健康,一年到头都没去过医院,好像医保白交了;听说以后可能还要延迟退休,越想越吃亏啊...

那公司要是把五险一金的费用换算成钱给员工,我们是不是赚到了?

想解决这个问题,我们首先要搞明白,五险一金需要每个月缴纳多少钱。

一、五险一金是什么,要交多少钱?

五险是社保,包括养老保险、医疗保险、生育保险、失业保险以及工伤保险;一金,即为住房公积金,合称为“五险一金”。

养老保险:退休后可以按月领养老金,交得越多,领得越多 ;

医疗保险:如果生病了,去医院看门诊或者住院,医保可以报销医药费;

生育保险:生小孩的各项费用补偿,比如报销产前检查、分娩费用、领取生育津贴等;

失业保险:如果因为公司破产或者被解雇等原因失业,每月可以领一笔钱作补偿;

工伤保险:因工受伤或患上职业病,可以申请工伤鉴定,获得相应补偿;

公积金:可以申请贷款买房,享受优惠利率,或用于支付房租、房屋装修等。

这些保障福利,公司也要承担很大一部分费用。举个例子:

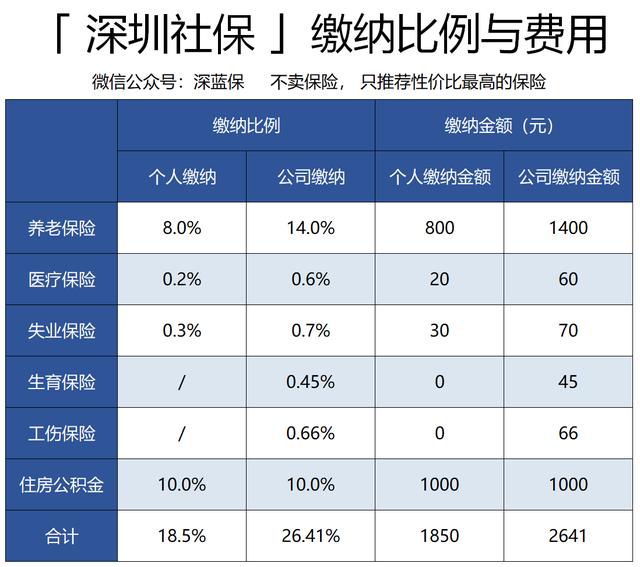

小蓝是深圳一家互联网公司的程序员,每个月工资税前 10000 元,五险一金的缴费比例如下所示:

公积金缴费比例为5%-12%,这里以10%为例。

深圳医疗保险划分为三档,这里以最常见的二档为例。

月工资税前一万,公司总共缴纳的社保比例是26.41%%,共计2641元;个人缴费比例是18.5%,共计1850元。

也就是说,如果你税后能拿八千多工资,公司要出2000多的社保费用,再加上你的工资,差不多要付出 1.3 万的成本。

可见,公司每个月承受的社保成本也是很高的。所以公司想方设法逃避社保很常见,员工自己要求不要的就比较少见了......

这时可能有人要出来发问了:我税前工资 1 万,但社保只交了几百啊?哪有你说的这么高。

这是因为,社保缴纳比例,不一定是按照实际工资缴的,每个城市都有自己的社保缴纳基数。

缴纳基数来自于本市上年职工月平均工资,一般来说,缴纳基数最低是上年月平工资的60%,最高是月平均工资的300%,深圳今年缴费基数为5585-27927之间。

举个例子:

假如本市上年职工月平均工资是3000,那最低缴费基数就是3000×60%=1800元,最高缴费基数是3000×300%=9000元;

如果你的工资是1500元,那就按照最低缴纳基数1800交社保,如果你的工资是一万,那就按照最高缴纳基数9000交社保。

不过,大部分公司都是按最低标准来交,比如深圳某公司,员工税前工资1万,但是按最低基数5585元来交社保,一个月个人只交一千左右。

但今年社保新政后,社保费由税务局统一征收,大多公司会逐步按照员工实际工资缴纳社保。

个人认为,缴费基数高也不一定好,因为缴费基数越高,那我们自己交得就越多,每月拿到手的钱就越少。

如果公司愿意把五险一金换成现金每个月发给你,你愿意吗?

这个问题看起来就很爽了,但问得还不够好,因为这可以有两种解读。

请注意,以下内容都是基于上述的深圳社保缴费比例的例子。

第一种:个人交的费用折现

我个人承担的18.5%费用,请你全部折现给我,我不参加这坑人的社保了!

这种员工堪称感动中国最好员工,因为你只是省下这18.5%费用,而公司会省下更多成本。

那么,这对五险一金会有什么影响?

住房公积金:公司和个人每个月会以 1:1的比例缴纳。

以上文为例,比如说自己工资每个月扣除1000公积金,公司也要交1000,这2000块就会全部进入到我们公积金账户,可以用于租房买房等。

公司交的 1000 块相当于我们的额外收入,就是我们的福利,不要白不要啊!

生育保险、工伤保险:个人无需缴费,那公司就不用折现给你了。

失业保险:个人需要承担0.3%,如果不要,一个月可以省下30。你说,这失业保险我用不上,我偏不交;我也没话说,因为失业保险领取条件确实很苛刻。

医疗保险:个人承担0.2%,不要的话一个月省下20。失业保险你不交,我还勉强可以理解;但为了省下这20而拒绝医疗保险的话,这操作就属于难以理解了。

现在医院看病多贵啊,没有医疗保险,谁顶得住?大言不惭说医保没用的朋友,推荐阅读:

《深圳医保政策最新解读!一年最高可报销一百多万?》

养老保险:个人承担8%,不要的话一个月就省下800元,一年就是9600了,这倒是一笔不小费用。

但不交养老保险的话,以后就没有退休金可领。想一想,当你们一群老头老太跳完广场舞时,互相比一下退休金,你说一分都没有,多尴尬。

更何况养老保险自己交的那部分钱会全部进入个人账户,这个人账户一定是属于我们的,中途病故了也可以全部取回来的。

所以,对于第一种做法:我个人承担的18.5%费用,请你全部折现给我,我不参加这坑人的社保了!

我找不到任何理由支持,根本就没有讨论的必要。

第2种:自己和公司交的费用都要折现

我不仅要自己承担的18.5%费用,公司交的26.41%费用,也要全部折现给我!

公司愿意这样的话,就有意思了,这问题也就有了几分讨论空间了。

在现实中,公司不可能这么做。既然都要承担了这部分成本,那为什么不交给社保局,而是要违法给你呢?

不过既然是解读科普,我们就假设公司愿意这么做,那我们应该愿意吗?

住房公积金:当然没影响了,1000直接进我们口袋,更加方便。

生育保险、工伤保险:如果公司愿意折现的话,我们每个月就会多出111元收入。

生育保险:可以报销产前检查、分娩费用,还有生育津贴、产假等福利。如果是男职工,也可以申请陪产假,或者也可以让没有工作的太太的享受生育保险。

而工伤保险也会有医疗费用、伤残补助金等保障,对于工作环境有风险的朋友,这很重要。

为了这么一点钱,就舍弃了这些保障,是买椟还珠的做法,实在不值得。

医疗保险:这对我们更加重要了,一场大病就可以令无数人倾家荡产了,而医保保证了我们“有病能医”的最基本尊严。千万不能没有啊。

接下来,请注意,做好笔记,重点来了!

养老保险:个人承担8%,公司交14%,如果折现给我们的话,一个月我们就省下2200元,一年就是26400!

我们每个月交了这么多养老保险费用,但对于以后能领多少退休金,心里完全没底,网上还三天两头说养老保险金要亏空了!

原来说一千道一万,对于社保的争议,十有八九都是因为养老保险!

好,那我们就来算一下这养老保险究竟值不值得!

同样是以深圳40岁的老李为例,以10000为缴费基数,每个月交养老保险为例:

个人:10000 X 8%=800 → 进入个人账户

公司:10000 X 14%=1400→进入统筹账户

个人账户的钱是属于自己的,一定可以拿回来;但统筹账户是国家支配,我们一直活下去才能一直领下去。

假如40岁的老李不参加养老保险,而公司也愿意将全部费用折现给他,那么到了60岁退休,他可以省下:

(800 + 1400)X 12 X 20=528000元

到了退休时,老李虽然没有退休金可领,但可以省下52.8万!

那么假如老李参加养老保险呢?

职工养老金分为两部分:

- 个人账户养老金=个人账户余额÷计发月数

- 基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测,这里保守假设按 5% 增长,20 年后是 21095 元。

如果老李20年都是以10000元为缴费基数,他退休时的指数工资是16454元,个人账户余额是800x12x20=19.2万。

根据公式,老李的退休金计算如下:

个人账户养老金 :19.2万÷139=1381元

基础养老金 :(21095+16454)÷2×20%=3755元

总养老金:1381+3755=5136元/月,即 61632元/年

老李没有这52.8万了,但退休后第一年就可以拿到61632元的退休金!

而且,只要老李一直活下去,就可以一直领。

如图所示,到了67岁,老李就已经一共领到53.2万退休金了,高于52.8万,已经回本了。

但这一切都取决于老李能活得长长久久,活得越久,领得越多,超过52.8万根本不是问题。

但是如果中途病故的话,只能拿回自己个人账户的钱和一些抚恤金,公司交的进入统筹账户的那部分就是给国家做贡献了。

如果单单从养老保险的角度来说,如果你对自己身体没什么信心,而公司又愿意折现所有养老保险费给你,这养老保险不参加也可以。

但如果你满心憧憬着七八十岁的与家人的天伦之乐,这养老保险当然值得交。有一份属于自己的退休金,即使子孙不孝,也有几分底气说话吧。

讨论这个话题现实意义也不大,只是为了满足大家好奇而已。

没有那家公司愿意不交社保,却把社保费用全部折现给你。就怕你拿钱之后,反手就去劳动局告一波,老板就欲哭无泪了。

如果你不是大富大贵之家,而是寻常百姓,社保是对我们很重要的。

有人称之为劫富济贫,有人称之为财富再分配。但无论如何,对我们普通人来说,了解自己的社保保障,合法维护自己权益,才是最实际的正事。

如果觉得我的文章对你有用,请给我点赞评论,也欢迎分享给身边的亲朋好友们!