套路?3000变4200,车险改革到底涨了还是跌了?

9月19日,银保监会制定的《关于实施车险综合改革的指导意见》(以下简称指导意见)正式实施,这是国内车险的第四次改革,而且被称为是最大的一次。对于广大车主朋友来说,最关心的当然还是保费涨了还是跌了?

写这篇文章时,距离《指导意见》正式实施已有一段时间,并且已有车主在政策实施后购买了保险,所以保险是涨是跌,车主最有发言权。

情况有些不妙,从几个车主的反馈来看,改革后保费相比以前均有提高,这又是怎么回事?我们不妨先看看这次改革究竟有哪些变化。

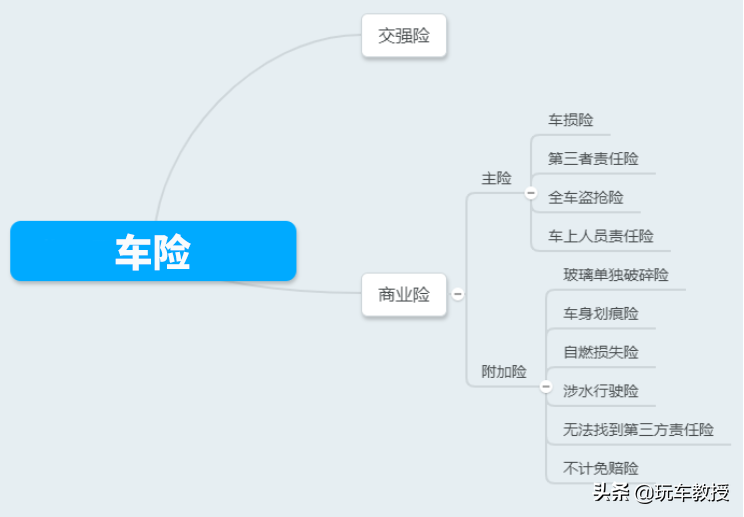

车险分为交强险和商业险两种,其中交强险全名“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。法律规定每辆车都要购买交强险。

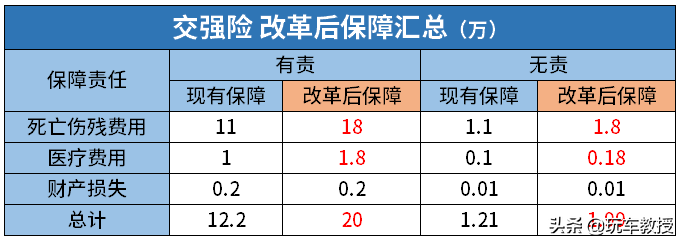

不过从 2008 年起,交强险的保额就没有变过,最高赔 12.2 万。如今12年过去,猪肉价格都翻了好几倍,但最高赔偿额仍然为12.2万元,显然有些低了。

所以这次改革提高了交强险的赔付额度。

从上表可以看到,改革前由于自己责任造成第三者死亡伤残的,最多赔偿11万,而改革后最多可赔18万,赔偿金额增加了7万元。

《指导意见》指出:结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%。言外之意,改革后,交强险最多可打5折。

以5座车为例,改革前交强险费用为950元,若3年都不出险,最多可优惠30%。

第 1 年打 9 折

第 2 年打 8 折

第 3 年打 7 折

而改革后,最多可打5折,但考查赔付记录范围由前1年扩大到至少前3年,所以对于普通车主来说,想要拿到这个折扣可不容易。

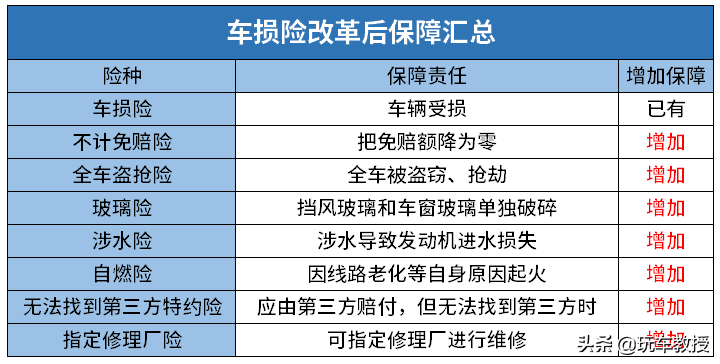

改革前,商业险主要由4项主险和多项附加险组合而成,很多消费者对各险种责任范围、赔偿范围和免赔范围不了解,所以在购买商业险时只选择部分险种。

在遇到事故,需要赔偿时才发现各种套路,要么“高保低赔”,要么保险公司通过各种免赔条款将理赔责任间接带转移到消费者身上,从而用户针对车险业务的投诉数量始终居高不下。比如车窗玻璃碎掉,如果没有购买玻璃险,就赔偿不了。

相关数据显示,2019年涉及财险公司的投诉中,车辆理赔纠纷占到了投诉总量的75.14%。正是针对车险乱象与沉疴痼疾,商业保险做了改进:将以前的其他7个险种也增加到了车损险里面。具体如下:

可以看到,改革后,玻璃险、涉水险、自燃险、不计免赔险、制定修理厂险、发动机进水险、无法找到第三方特约险等7个险种全部纳入车损险保障范围,有点类似捆绑销售。

改革前,若想要车损险全额赔付,必须附加不计免赔险;如果担心车辆自燃,就要附加自燃险。

但车主有自主选择权,可以根据自己的需求,选择合适的附加险,费用相对低。车子年龄大,线路老化,存在自燃风险的,就附加自燃险;车子停车环境复杂,容易被人划,就附加划痕险;经常下雨,走涉水路,就附加涉水险。

改革后,只需购买车损险,就默认有这些附加险了,省事了,保障也更全面了。

但车主却失去了自主选择权,无论你对涉水险、自燃险等附加险有没有需求,都包含在了车损险里面,有点捆绑销售的意思。险种多了,费用自然上涨了。这也就解释了文章开始那个网友的问题,改革前,一年的车损险3000元,改革后就变成了4200元。

细心的网友会发现,改革后,车损险+第三方责任险就相当于改革前的全险了,那是不是意味着购买全险的那部分车主就没什么影响呢?

理论上,这次改革对于以前购买全险的车主没有影响,但对于新车主来说,恐怕就不是了。

因为《指导意见》鼓励保险公司开发其他附加险,比如车轮单独损失险、医保外用药责任险等,相当于在以前全险的基础上又增加了一些险种,所以“新全险”的项目更多了,费用也相应增加了。

有网友就反应,购买的新车,在19号之前的全险费用为8900元,而改革后,全险就增长到13700元。

而更有无良销售,连哄带骗、“臭不要脸”、隔三差五给新车主打电话,让他务必19号之后提车,为什么?因为全险的费用更高了,提成高了呀!

第三者责任险的重要程度不用多说,它和交强险类似,赔偿的是第三者伤亡或财产的损失,这些是开车的最大风险。很多的地方政府将第三者责任险列为强制保险险种,不买这个保险,机动车便上不了牌也不能年检。

在交通事故中,造成第三者死亡的,交强险最多赔偿18万;如果撞坏对方车辆,最多只赔2000元。

如今死亡赔偿动辄上百万,豪车修理费动辄上万,面对这些高额的赔偿,就需要第三者责任险来补充。

改革前,第三者责任险保额在5-500万之间。

改革后,第三者责任险保额在5-1000万之间。

前段时间,长沙有一辆面包车撞了劳斯莱斯,产生了200万的修理费用,但面包车购买的第三者责任险并不高,最多只能赔偿50万而已,其他费用就需要自己想办法。

如果你生活在豪车遍地,几百万的跑车,劳斯莱斯屡见不鲜的城市,那么建议尽量把三者险额买高一些。

从《指导意见》来看,“附加费用率下降”和“逐步放开自主定价系数浮动范围”这两个方面的变化,可能会降低商业车险(以下简称车险)的价格,注意只是“可能”。

要理清这层关系,我们首先要了解车险是如何定价的。

改革前:车险价格=基准保费×费率调整系数=[基准纯风险保费/(1-附加费用率)]×[无赔款优待系数(NCD系数)×交通违章系数×自主核保系数×自主渠道系数]

改革后:将“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。

车险价格=基准保费×费率调整系数=[基准纯风险保费/(1-附加费用率)]×[无赔款优待系数(NCD系数)×交通违章系数×自主定价系数]

一:附加费用率下降

改革后,商车险产品设定附加费用率的上限由35%下调为25%。

根据公式,基准保=基准纯风险保费/(1-附加费用率),“附加费用率”降低,则意味着“基准保费”下降,所以在其他条件不变的情况下,车险价格就降低了。

二:放开价格限制

改革前,车险自主定价系数范围是有监管限制的。

改革后,车险自主定价系数范围将逐步放开。

第一步,系数范围确定为0.65 - 1.35。

第二步,系数范围完全放开,由保险公司自己定。

根据公式,费率调整系数=无赔款优待系数(NCD系数)×交通违章系数×自主定价系数。在其他条件不变的情况下,按照目前[0.65-1.35]的系数范围,车险价可能打65折,也可能上升到1.35倍。

从公式:车险价格=[基准纯风险保费/(1-附加费用率)]×[无赔款优待系数(NCD系数)×交通违章系数×自主定价系数],我们可以看出NCD系数与车险价呈正相关。

无赔款优待系数(NCD系数),是保险公司根据被保险人以往年度的赔付记录,对其续期保费给付奖励或者惩罚的制度。

改革前,保险车辆在上一年保险期限内无赔款,续保时可享受“无赔款减收保险费优待”。

改革后,赔付记录的范围由前1年扩大到前3年,也就是说,连续3年没有赔偿记录的,续保时可享受“无赔款减收保险费优待”,想要拿到这笔折扣,难度系数增加了不少。

《指导意见》中指出:支持行业根据市场实际风险情况,重新测算商车险行业纯风险保费,建立每2-3年调整一次的商车险行业纯风险保费测算的常态化机制。

上文已经提到,车险价格=[基准纯风险保费/(1-附加费用率)]×[无赔款优待系数(NCD系数)×交通违章系数×自主定价系数],这其中,决定车险价格的主要因素是基准纯风险保费,而基准纯风险保费由车型事故率、维修费用、零整比等因素决定。

改革前,车型因素只分为5档,(除陕西、广西、青海三个试点地区外)。

改革后,车型因素划分为30档,在定价更为准确的同时,处于不同档次车型之间的费率级差也明显拉大。

事故率低、维修费用低的车型其基准纯风险保费相比以前有所下降;而BBA等豪华车型,因为零整比高、维修贵,在此次改革的车型分档中,被提至很高级别,基商业保险也会有比较明显的增长。

可以看出,通过这一次的改革,消费者权益得到了更好的保护,产品服务更加丰富,商业车险的保障更加健全,车险的测算机制将更加完善。但享受到优质服务的同时,对于很多车主来说,就可能面临保费的上涨。

比如像买买君这种,原来只购买“交强险+第三者责任险+不计免赔+车损险”四个险种的普通民众,改革后就不得不加上涉水险、玻璃险等“附加险”。另外原来在一年保险期限内无赔款,续保便可享受相应折扣,但改革后要连续三年无出险,才可享受相应折扣。

总的来说,改革后,对于驾驶技术好的普通车车主,将来的保险费用可能下降;而对于那些开豪车,且技术不好的车主,保费上涨是必然,但对于买豪车的朋友来说,保费还可以接受。