被低估的锂电隐形龙头!20亿订单在手,特斯拉潜在供应商

摘要:

1、汽车整车:7月乘用车市场零售达159.7万辆,同比增长7.7%,终端销售持续回暖,消费者购车意愿上升;其中自主品牌产销量表现亮眼,吉利汽车(+15.2%)、长城汽车(+29.8%)、长安汽车(+38.5%)销量延续正增长,增速居前、业绩弹性更大;目前汽车板块估值处于历史低位,可着重关注整车板块中的自主品牌。

2、诺力股份:国内轻小型搬运车龙头,产销量位居国内第一,积极推动电动化转型,在电动步行式叉车领域市占率国内前三;同时转型智能仓储业务并实现快速成长,子公司中鼎为新能源汽车物流龙头,客户包括宁德、比亚迪、LG等主流电池厂,与特斯拉正在洽谈合作;在手订单饱满,Q1在手订单21.3亿,保证收入和利润的增长;20年一季度业绩超预期增长,预计20年全年收入增速在20%左右,目前估值低且成长稳定。

3、金博股份:国内先进碳基复合材料制造商,主营单晶拉制炉热场系统系列产品,光伏、半导体硅片上游设备细分领域隐形冠军;受益于大硅片发展趋势,供货隆基股份、中环股份、晶科能源等行业龙头,同时极拓展半导体晶硅制造行业;近三年营收复合增长率在 30%以上,毛利率维持在60%以上。

正文:

1、淡季不淡,7月汽车产销量延续增长,自主品牌表现亮眼(天风证券)

①淡季不淡,7月乘用车零售同比增长8%

7月乘用车市场零售达159.7万辆,同比增长7.7%;环比下降3.7%,较2011至2019年的历年平均7月环比下降7%的正常水平,高出4个百分点。终端销售持续回暖,V型反转趋势明确。

7月汽车消费指数60.3,环比增长2.2%,同比增长27.2%,消费者实际购车意愿有所上升,下半年车市有望继续企稳回升。

②新能源汽车销量近一年同比首次转正,高端化趋势延续

7月新能源乘用车批发销量8.3万辆,同比增长20.6%,环比下降3.0%;其中纯电动批发销量6.7万辆,同比增长37%。

电动车高端化趋势明显,特斯拉以1.1万辆仍保持纯电榜第一。比亚迪新能源总体销量达到1.4万辆,回归新能源榜第一。

③吉利、长城、长安等自主品牌7月销量增速表现亮眼

从车企来看,一汽大众继续领跑7月零售销量榜, 日系表现较强。7 月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。

其中自主品牌改善明显,7月自主品牌零售同比增长5%,环比增长2%,市场份额33.6%,环比6月提升1.5 个百分点。吉利(+15.2%)、长城(+29.8%)、长安(+38.5%)等国产汽车销量延续正增长。

④汽车板块估值处于历史低位,建议关注整车板块中的自主品牌,包括长城汽车、长安汽车、吉利汽车

2、锂电行业“隐形冠军”!低估值+高成长,供货宁德时代、比亚迪(招商证券)

诺力股份是国内轻小型搬运车龙头,通过收购无锡中鼎,转型智能仓储业务并实现快速成长。

①工业车辆业务是基本盘,为现金牛业务

中国是全球最大叉车产销国,公司轻小型搬运车辆的产销量位居国内第一,该业务利润稳中有增。20年行业超预期回升,预计行业整体收入增速5%。

积极推动电动化转型,布局电动仓储叉车市场,目前在电动步行式叉车领域市占率国内前三,升级产品价值量有明显提升。

②智能仓储业务凸显成长属性

物流自动化程度提升是大趋势,19年国内空间853亿,行业仍处在持续增长中。17年收购的无锡中鼎为国内新能源汽车领域物流龙头,并表后智能物流系统业务大幅增长。

中鼎14-18年收入复合增速53%,规模和增速均领先同行。在手订单饱满,今年Q1在手订单21.3亿,截止今年4月新增订单6.5亿,预计全年新增订单15-18亿元。其中60%为锂电池领域,客户包括宁德、比亚迪、孚能、LG等主流电池厂,与特斯拉正在洽谈合作。预计今年验收加快,收入增长30%,且利润端有较好改善。

③业绩超预期,利润端弹性较大

公司上市以来收入从2015年的 11.49亿快速增长至2019年30.87亿,净利润从1.07亿增长至2.42亿,收入和净利润复合增速分别为28%、22.6%。

20年一季度业绩超预期增长,营收和扣非净利润分别同比增长70.6%、40%,预计20年全年收入增速在20%左右。同时盈利能力好转,净利率从18年1.2%提升至19年3.6%。

④机构给予21年市值85-91亿

3、芯片+光伏上游隐形龙头!毛利率超60%,深度绑定隆基、中环

①国内碳基复合材料龙头

金博股份是国内先进碳基复合材料制造商,主营单晶拉制炉热场系统系列产品,广泛应用于光伏、半导体等行业。

低成本、高性能、大尺寸的复合材料是行业未来发展趋势,具有较高技术壁垒,全球针对热场系统主要有等静压石墨材料两种路线。公司实现了对等静压石墨的进口替代,为光伏、半导体硅片上游设备细分领域隐形冠军。

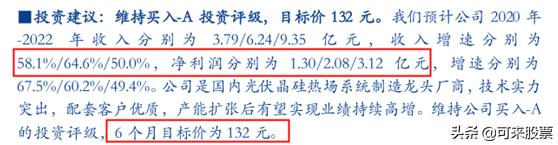

近三年营收复合增长率在 30%以上,毛利率维持在60%以上。20年上半年实现营业收入1.85亿元,同比+52%;实现归母净利润7351.65万元,同比+57.33%。

②受益于大硅片发展趋势,已配套国内大客户

大尺寸硅片是行业发展趋势,对上游设备性能要求更高,先进碳基复合材料具有强度更高、耐热性更好、更易设计成型等优点,公司产品结构也向大尺寸发展,坩埚和导流筒销量占比均可快速增长 。

已配套国内大客户,主要客户包括隆基股份、中环股份、晶科能源、晶澳科技等行业内龙头,同时极拓展半导体晶硅制造行业,开拓神工半导体、有研半导体等客户。

③机构给予目标价132元