有多少钱才可以靠利息生活?

生活的理想,就是理想的生活。

每个人对理想生活的定义不同,也许是在专业领域冲到顶峰实现“指点江山”,又或者是工作稳定生活充实家人幸福安康……近年来,“靠利息生活”也成为越来越多人对理想生活的一种追求。在利息足够生活的情况下,做着一份自己喜欢的工作,便是他们的理想生活。

不过,在多数人眼中,“靠利息生活”需要一定门槛。而事实上,通过正确的理财方式,坚持本金的积累,达到“靠利息生活”的资本“及格线”,也并非不能实现。

时尚新目标:靠利息生活?

时下,“靠利息生活”已然成为一种时尚目标,前期约束消费,后期以此达成财务自由。

基于实际情况出发,要实现“靠利息生活”,前提是“够本”,核心是理财。

那么,在可以靠利息生活之前,需要拥有多少资本?首先,我们要知道自己需要花多少钱。

此前,各地机构公布2020年多项统计数据显示,人均可支配收入成为公众最关心的焦点之一,城镇居民人均可支配收入即反映居民家庭全部现金收入能用于安排家庭日常生活的部分收入。

从数据来看,位于2020年城市居民人均可支配收入榜榜首的城市为上海,人均可支配收入达到76437元;北京人均可支配收入位居第2,年内人均可支配收入为73849元。人均可支配收入居前五位的城市还有苏州、杭州、广州,2020年人均可支配收入分别为70966元、68666元、68304元。

(来源:腾讯新闻)

如此看来,如果能在一年里赚取8万元利息,则大概率可以“靠利息生活”。而若想奔赴这一理想,首当其中要先具备一项技能——学会理财。

当前,大多数人也倾向于通过理财实现“钱生钱”,稳健的理财产品亦是品种繁多,包括“固收+”、基金定投、组合投资等中低风险投资产品。这些,均是实现“稳定的钱生钱”的好选择。

测算:一年如何“生”8万?

那么,在理财产品选择上,需要投资多少钱才能在一年内拿到近8万元的利息收益?

(由于资本市场的复杂性所带来的收益不确定性,以下测算仅供娱乐参考。)

定期存款

定期存款即银行与存款人双方在存款时事先约定期限、利率,到期后支取本息。

在招商银行定期存款产品中,整存整取有3个月、6个月、1年、2年、3年和5年,利率分别为1.35%、1.55%、1.75%、2.25%、2.75%和2.75%。

根据“利息=本金×利率×存期”的计算公式,若定期存款1年,想要获得利息8万元,则需要存入本金至少457万元以上;若一年内分3个月、6个月等多次存入,由于利率相较一年期存款稍低,在保证利息不变的情况下,需要存入更多的本金。

近500万的本金实属“巨额存款”。实际上,招行定期存款中的 “大额存单”,其利率比整存整取高,起投30万,年化利率为2.30%,如此算来,存入本金348万可在一年内收获8万的利息,相较整存整取所需本金少了一百多万。

“固收+”产品

“固收+”以固收类投资为主、权益类资产为辅的各类混合型投资产品,目前这一概念较多用于开放式基金,“固收+基金”属于混合型基金,包括标准分类中的偏债混合型基金、一级债基、二级债基。

招行的“固收+基金”产品分为稳中求进系列和股债搭配系列。

稳中求进系列产品中,东方红信用债C和博时稳健回报C类LOF两款产品为上证五星评级,截至8月15日近1年年化收益率分别为6.68%和9.46%。若一年实现8万元利息则需投资资金分别为120万元和85万元。

股债搭配系列产品中,天弘永利A近1年收益率达11.33%。也就是说,一年利息要达到8万元,需投资71万元。

基金定投

基金定投是定期定额投资基金的简称,指在固定的时间(如每月8日)以固定的金额(如500元)投资到指定的开放式基金中。由于基金“定额定投”起点低、方式简单,也被称为“小额投资计划”或“懒人理财”。

定投的魔力在于,投资者可以在市场下行和震荡过程中分散成本,降低受市场情绪干扰而做出追涨杀跌、频繁交易等操作概率,从而让长期累计的资本产生厚积薄发的机会,最终获得收益的微笑曲线。

以定投上证指数为例,此前曾有投资者计算过,假如在2015年6月上证综指突破5000点时,将手里的3000元本金一次性买入,那么截至2017年底亏损率约为33%,但如果在此期间坚持每月定投,到2017年底则可以盈利7%。

谈及定投产品,目前招行联合天弘基金推出了“来定投”,从全市场数以千计的基金中挑选出优质基金,并为投资者量身打造出多种定投策略。以定投方式,超低门槛购买顶流基金,让顶尖高手帮忙做投资。

组合包括精品十元店、招银全明星、投资好机会、强强联手、投睿远、股债平衡等,每个组合都各有特色。比如“精品10元店”方案,仅10元起投,“小钱”也能“打包”定投大牌基金,适合刚刚进入股市和基市的“小白”朋友们。又如“股债平衡”方案,80%稳健固收搭配20%指数增强基,攻守兼备,长期稳健。

以“精品10元店”近三年周定投收益率67.20%计算,投资不到12万元便能有一年8万元的收益;若是以“股债平衡”近三年周定投收益率23%的收益率计算,则需要投资近35万元。

组合投资

组合投资是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合,目的是分散风险。

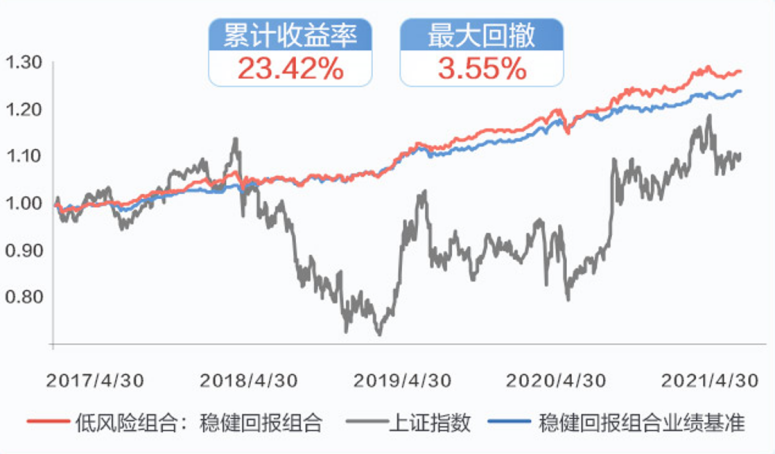

比如,招行在2016年倾情打造了“摩羯智投”基金组合,从资产配置出发,优选基金组合,适时动态调整,向不同风险偏好的投资者提供匹配的基金组合,包括穿越牛熊组合、灵活配置组合和稳健回报组合。

具体来看,摩羯智投稳健回报组合在精选基金的基础上,以固收类产品为仓底,权益类产品为增强,控制风险同时适当把握权益市场的投资机会。其中,权益类产品配置中枢为10%,股票型、股票指数型、混合型基金等权益类基金仓位不超过20%。也就是说,权益类基金和商品基金(含商品期货基金和黄金ETF)等品种的投资比例合计不超过基金资产的30%。

稳健回报组合历史业绩表现

从2020年数据来看,摩羯智投稳健回报组合的年收益率约为6.49%。

以年收益率6.49%进行计算,若想在一年获得8万元利息收入,则需投资123万元。

值得拥有:坚守长期价值投资

需要注意的是,以上测算仅供娱乐参考,是给众多拥有“靠利息生活”梦想的年轻人的大致目标测算。

投资需要长期坚守,上述用于测算的投资收益率,亦是坚持长期价值投资的成果。

此前招行发布的《2021年长期价值投资发现报告》显示,长期价值投资者才是市场的“大赢家”。具体而言,招行长期价值投资客户近5年平均持仓收益率高达76.91%,而同期上证综指和沪深300的涨幅分别为18.05%和63.41%。

从2020年投资收益情况看,招行全年无调仓投资者的平均收益率达39%,长期价值投资者平均持仓时长达5.09年,而2020年年内追涨的投资者平均收益率仅为11%,不足无调仓投资者的三分之一。

此外,根据招行的内部统计,权益类公募基金客户的平均持仓时间超过16个月,2020年权益类基金持仓客户平均收益率高达35.7%。2012年至今,招行基金持仓客户累计实现盈利近3000亿,2020年更是创下历史新高,接近1400亿。

更重要的是,长期价值投资会产生复利效应,即资产收益率以复利计息时,经过若干期后资产规模(本利和)将超过以单利计息时的情况。在复利计息条件下,资产规模将随期数成指数增长,复利计息的总收益将大幅超过单利计息。

坚持长期价值投资的收获,远高于单一储蓄甚至是“大额存单”,也大大缩短了“靠利息生活”所需本金的积累年限。理财投资路漫漫,坚守“长期价值投资”,值得拥有。