什么是理财的基本原理?

理财有四大基本原理,理财是理一生之财,理财有效地抵御通胀对财富的侵蚀,理财越早越好,理财优先从风险管理开始,风险管理比收益更重要。

【理财是理一生之财】

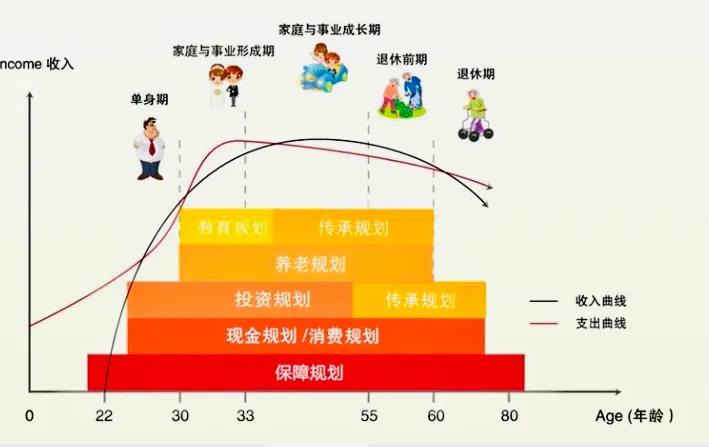

理财是理一生之财,如图一,理财应平衡一生的收支差距,拥有收入的周期是从22岁至80岁之间,如图一上,但支出是从出生开始的,因此我们要为一生做好理财规划,包括全生命周期的保障规划、现金规划、消费规划,投资规划、度过单身期后的养老规划、教育规划、退休前期的传承规划。

图一

【理财抵御通货膨胀】

理财可以抵御通货膨胀对财富的侵蚀,通胀就是流通中的货币太多了,最大的影响就是造成货币的贬值,意味着手里的钱不值钱了,通胀是财富的隐形杀手。以美国为例。76年年均通胀为3.1%,也就是说财富平均每年以3.1%的速度贬值,1925年用一美元可以买到的东西,76年后至少要用10美元才能买到。

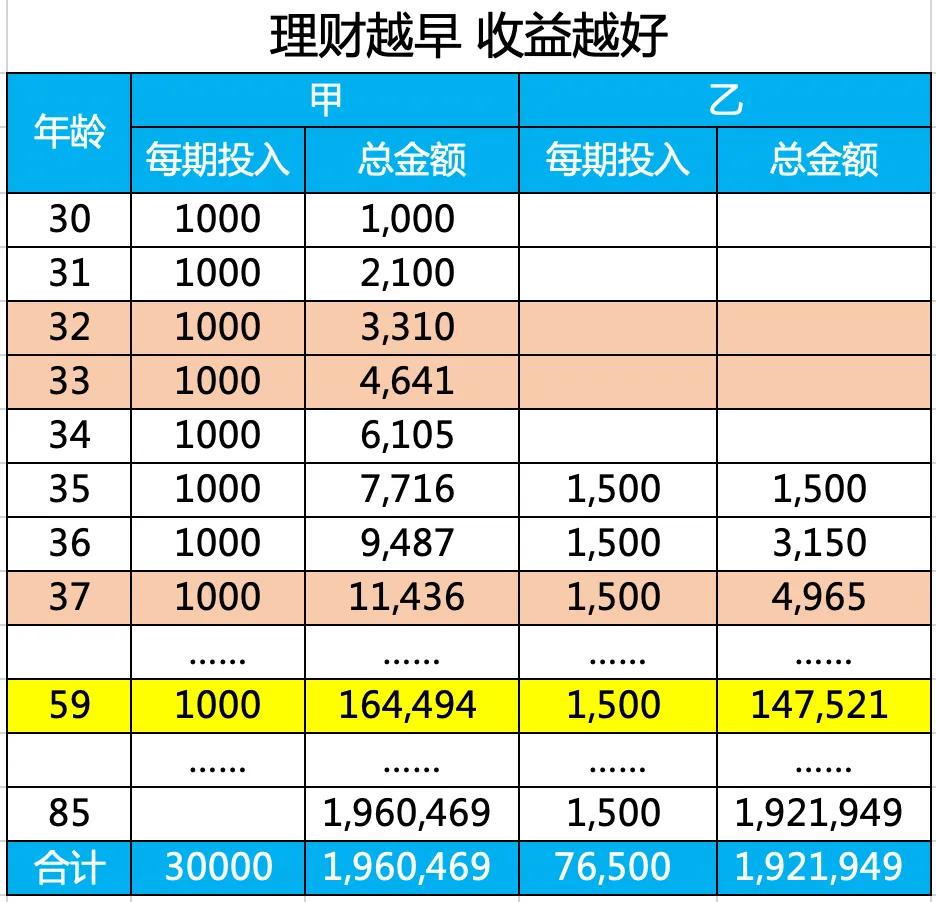

【理财越早越好】

举个例子来讲,如图二,假设甲乙两人都开始理财,甲从30岁开始每年投入1000元,直至59岁,共30年投入3万元;乙晚5年开始理财,每年投入1500元,直到85岁共50年,投入76500元。假设双方的年均收益率均为10%,最终的理财成果59岁时,甲的收益是164,494元的,乙的收总收益是147,521元,85岁时的甲的总收益是1,960,469元,乙的总收益是1,921,949元。乙比甲晚开始理财5年,用2.5倍甲的投资金额,投入时间多20年,却始终无法赢得比甲更加丰厚的理财收益。结论由于乙晚开始理财,同样的投资收益的前提下,投入更多,时间更长,但是总是追不上甲,所以理财要尽早开始。

图二

【理财应从风险管理开始】

理财应从风险管理开始,风险管理比追求收益更重要!如图一下方家庭理财金字塔,每个家庭的资产都应由三项资金组成:

图三

(1)风险防范资金:风险防范资金包含紧急备用金,以及用于防范意外医疗、失业工伤、财产损失的资金,处在金字塔的根基部位,在家庭的理财计划中起到最基础的作用,保障家庭的财务安全;

(2)家庭的消费资金:用于家庭日常开销,以及提升和改善生活品质之用,包括日常生活、住房、旅游、休闲、子女教育以及养老等费用,保障我们享受有品质的生活;

(3)理财投资资金,这笔资金专门用于投资理财,使我们的财富保值增值。

总结:只有拥有的财务安全,才能提高生活品质,并且通向财务自由。

☘️理财不是某一种工具,某一种产品,它是一种心态,一种生活方式。