全年一次性奖金如何选择计税方式?APP操作请看→

个人所得税综合所得年度汇算正在进行中,今天带大家聊一聊全年一次性奖金选择计税方式的问题。

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定,在2021年12月31日前,全年一次性奖金可以选择并入当年综合所得或者单独计税。不同的计税方式对应纳税额的影响是不一样的,建议您结合具体情况自行判断哦~

那么如何在个人所得税App上进行相关操作呢?一起往下看吧!

下载安装个人所得税APP。您可在各大主流手机应用市场搜索国家税务总局发布的“个人所得税”APP, 或扫描下方二维码下载安装。(请认准正版图标)

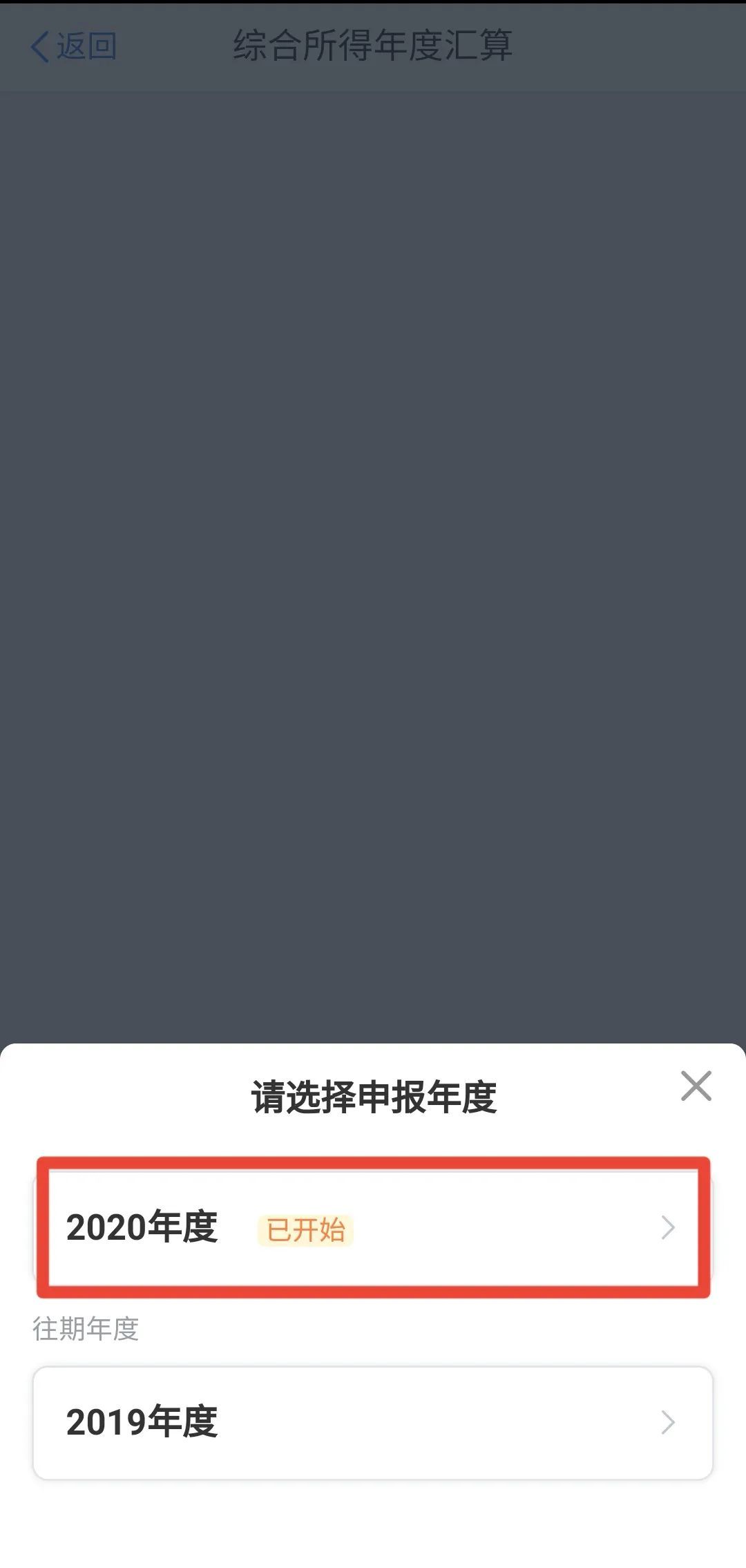

登录后您可从以下四个入口进入综合所得年度汇算界面。

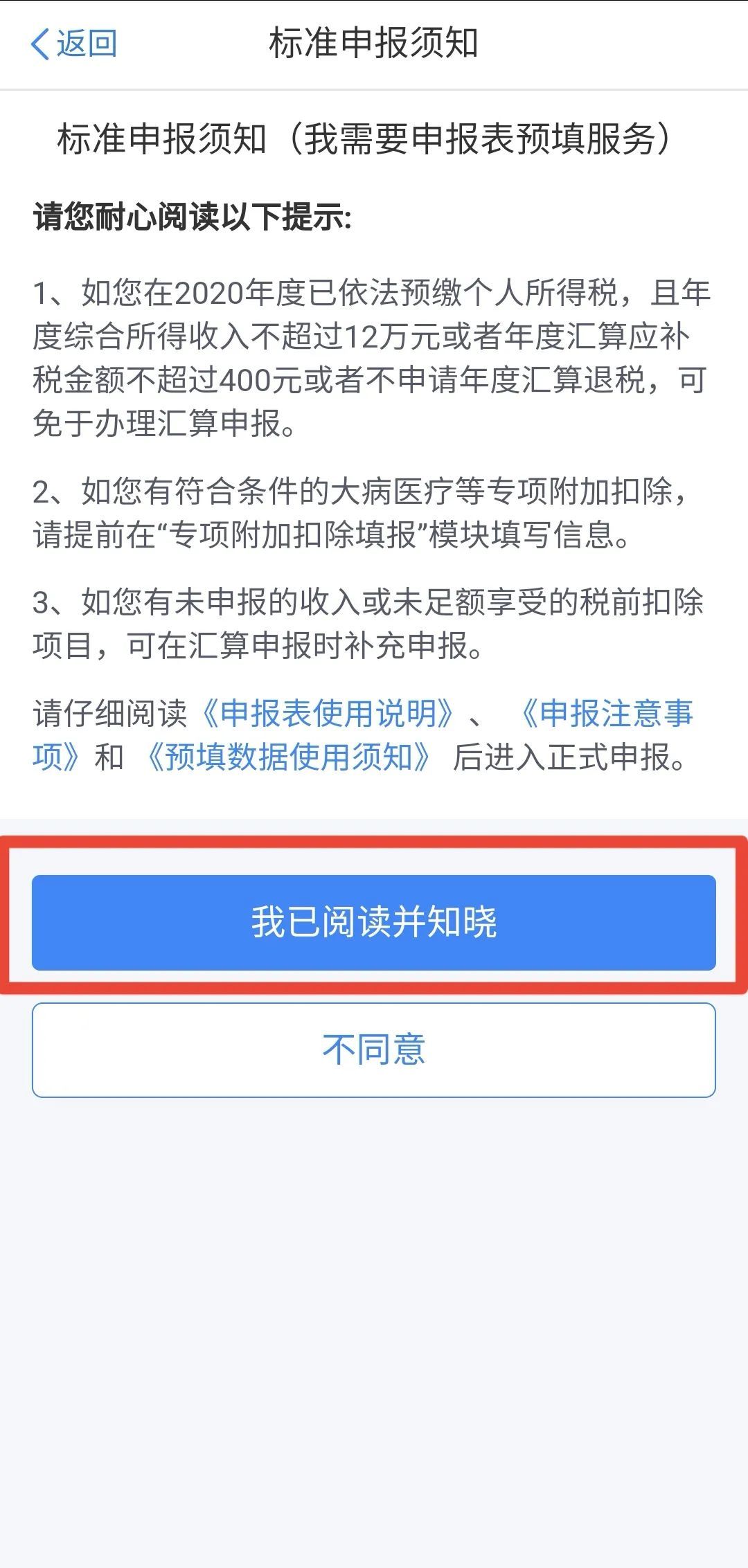

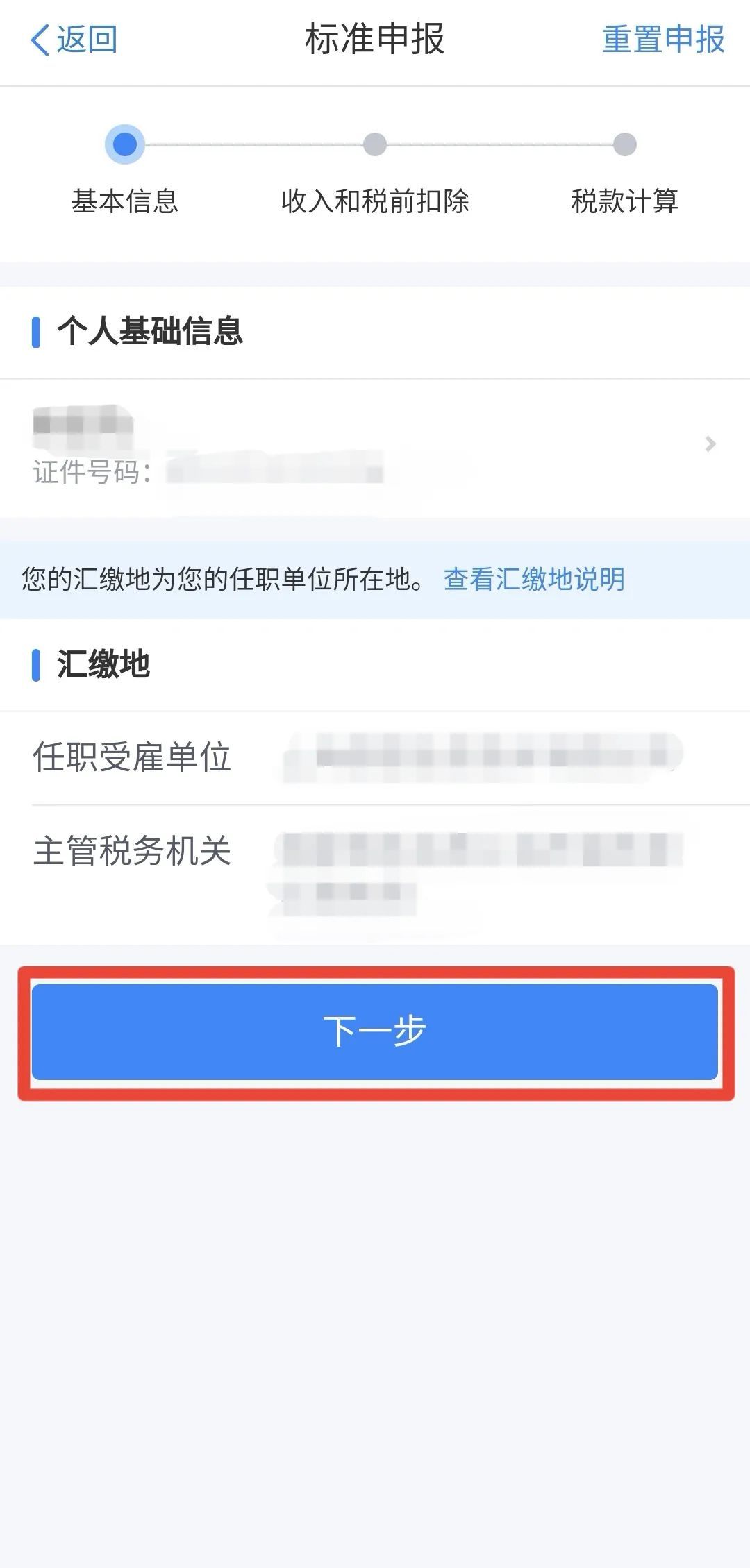

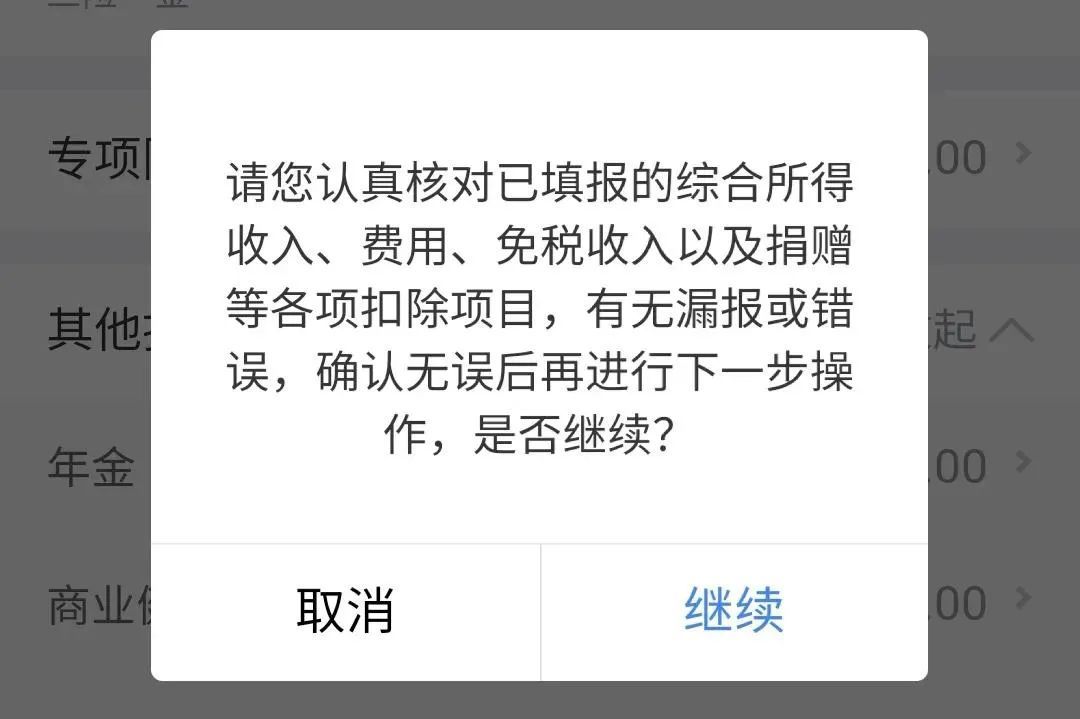

选择申报年度后,建议使用申报表预填服务进行申报,确认信息后点击“下一步”。

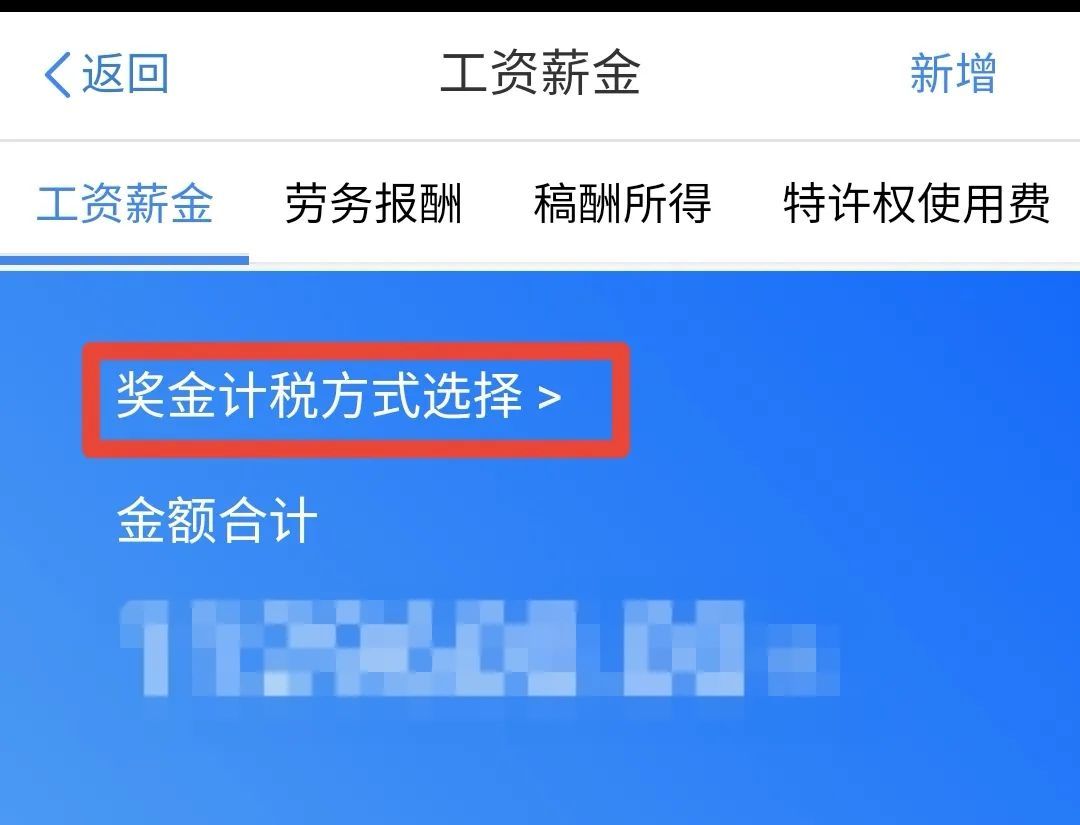

点击“工资薪金”栏可以选择全年一次性奖金的计税方式,目前您可以选择并入综合所得计税也可选择单独计税哦。

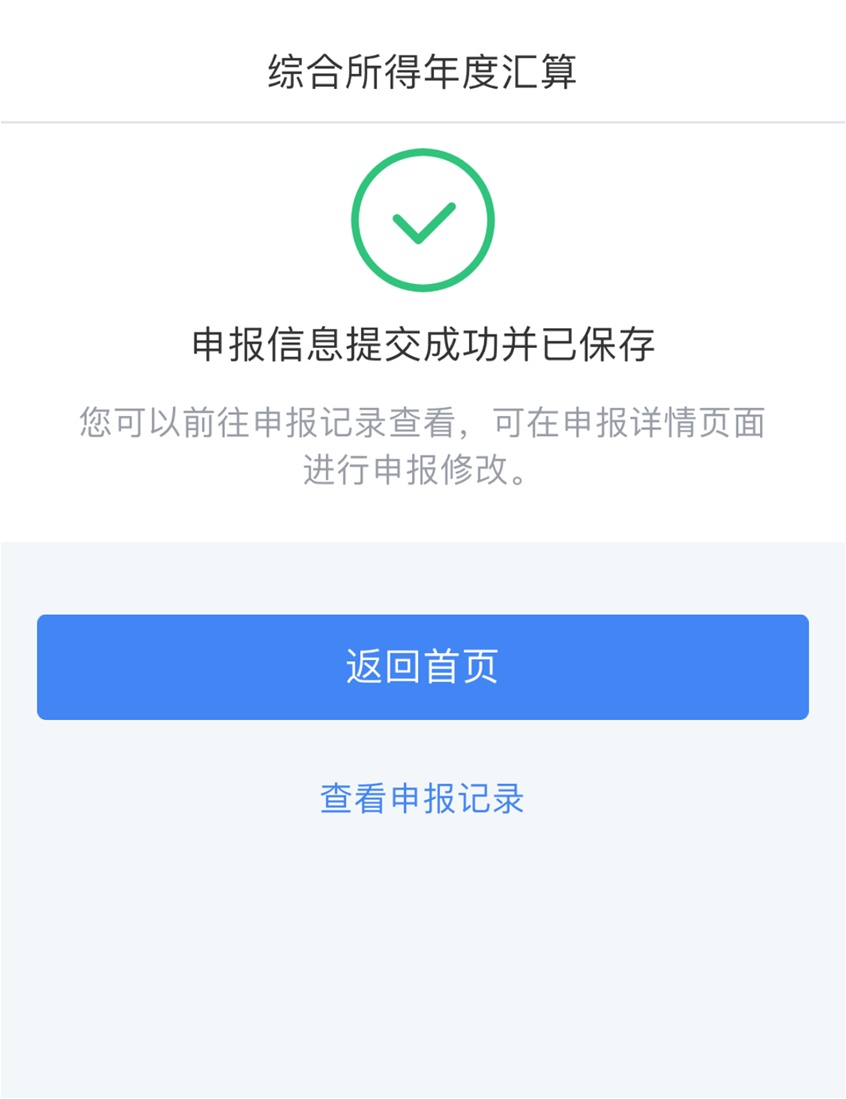

确认好信息就可以提交申报,完成综合所得年度汇算啦。

什么是全年一次性奖金?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金如何计算呢?

目前,全年一次性奖金可以选择“并入当年综合所得计算纳税”和“不并入当年综合所得,单独计算纳税”这两种计税方式:

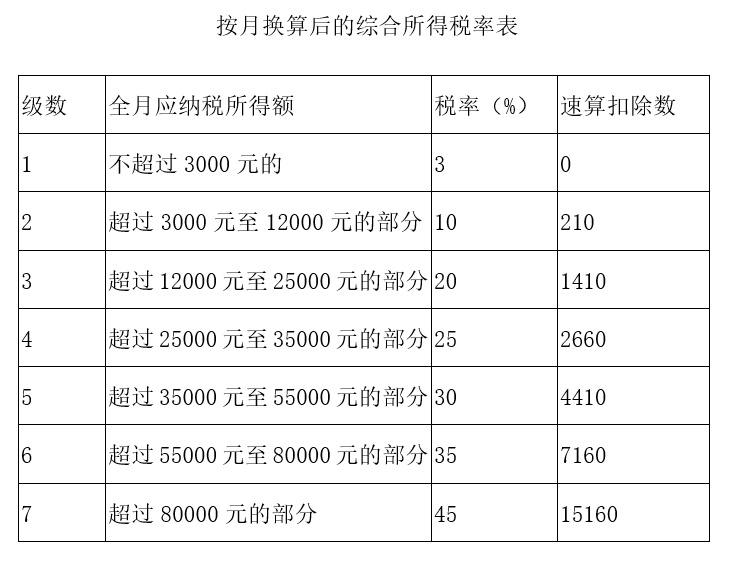

方式一:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

方式二:居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

提醒:自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

作者:闵行税务

实习编辑:冯丹勤