研究支付业务中,银行、支付机构与银联、网联的关系逻辑

研究支付业务中,银行、支付机构与银联、网联的关系逻辑

投稿人:龙汪汪

阿强最近从微信钱包里面提现了一笔巨款,支付了N多的提现手续费。你应该晓得,微信的提现手续费是千分之一。那么问题来了:阿强提现的这笔巨款是多少钱?

微信和支付宝,原来提现一直都是免费的,为何如今要收取用户的手续费呢?这个究竟是人性的扭曲还是道德的沦丧。产品经理的第一嗅觉告诉我,我应该去研究了解这个业务背后的逻辑原理。

翻出了第三四五六者

透过表面看实质,是阿强的名言之一。微信提现,不可能只是微信和银行之间的事情。首先,我觉得需要百度来为我解释几个专业的名词,顺便挖挖这里面参与了几个角色。

专业名词

|

序号 |

名词 |

百度百科 |

|

1 |

支付 |

网上支付指通过互联网作为载体进行资金的转移,利用银行所支持的某种数字金融工具,发生在购买者和销售者之间的金融交换,而实现从买者到金融机构、商家之间的在线货币支付、现金流转、资金清算、查询统计等过程,由此为电子商务服务和其它服务提供金融支持。 https://baike.baidu.com/item/%E6%94%AF%E4%BB%98/676690?fr=aladdin |

|

2 |

清算结算 |

结算是清偿商务活动中债权债务的最终结果;清算是结清银行间资金账户往来债权债务关系最终结果的一种过程。 https://baike.baidu.com/item/%E6%B8%85%E7%AE%97%E7%BB%93%E7%AE%97?fromtitle=%E6%B8%85%E7%BB%93%E7%AE%97&fromid=15647667 |

有没有看不懂的?有没有从百度百科回来后,还是不懂的?

无所谓,不懂就对了。这么专业的名词,行外人哪有这么好理解哦。用流程理解下 :

先支付,再有清算,再有结算。

支付是用户与收钱机构的购买付款行为;清算结算是银行与银行之间的行为,原则是只有跨行支付行为,才有的后续清算结算行为。

角色

|

序号 |

角色 |

备注 |

|

1 |

用户 |

普通支付用户 |

|

2 |

商户 |

普通收款商家 |

|

3 |

银行 |

建设银行、工商银行、兴业银行这些,用户或者商家都需要到他们家开银行卡,就是百姓存钱的地方 |

|

4 |

支付机构 |

微信、支付宝这些拥有支付牌照的第三方公司,说白了,也是一家公司,还是需要到银行去开银行卡的 |

|

5 |

银联 |

https://cn.unionpay.com/ 负责清算结算的主 |

|

6 |

网联 |

https://www.nucc.com/ 负责清算结算的主 |

|

7 |

中国人民银行 |

http://www.pbc.gov.cn/ 银行的银行,就是银行存钱的地方 |

先了解下存在已久的银联

POS刷卡的年代

在没有微信、支付宝支付的年代,你上社会了没有?

当年老子给第八任女朋友买礼物的时候,就享受那种右手肘撑在收银台,左脚搭右脚,左手从左后屁股掏出钱包,右手再从钱包里面翻出一张印着银联标志的银行卡,用一副拽炸天的表情把银行卡递给收银的妹子说:刷卡。

就是这个刷卡收钱的东西,里面的业务逻辑是怎么个回事?

街边推销POS机器的小哥

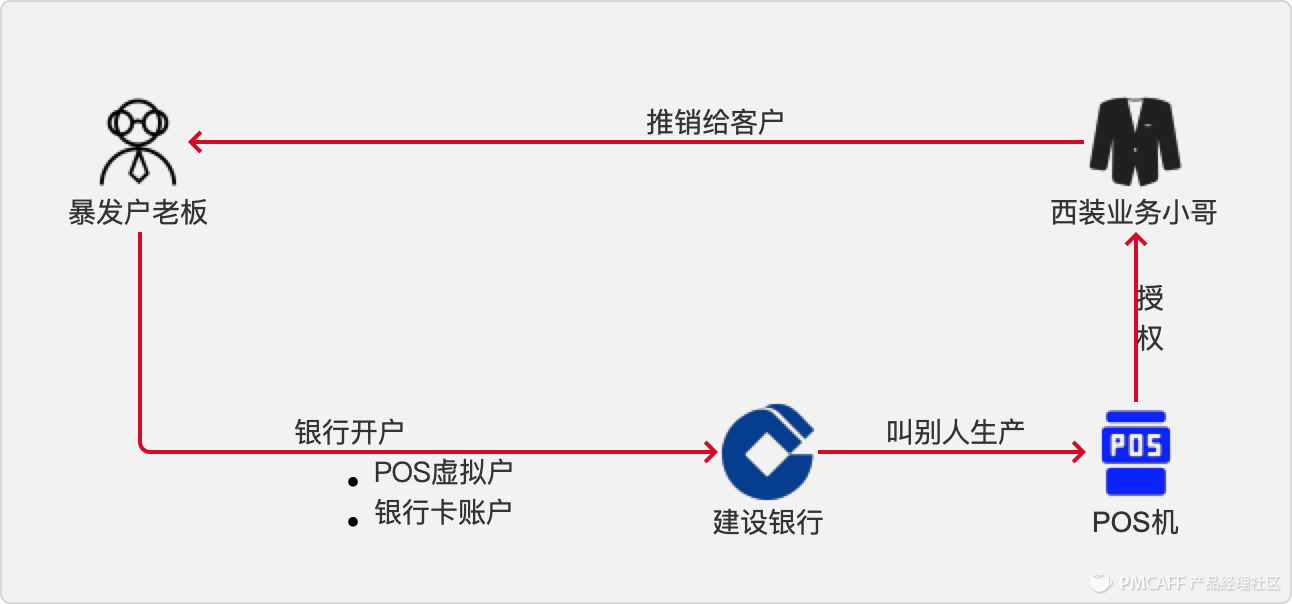

你从哪个商业街走过,有没有经历过有那么一个小哥过来和你推销他们家的POS机器的?记住,一定程度上来讲,个人开通POS机是不合规的。

POS机原本的意图是为了给商家使用的。所谓的商家,也就是有经营资质的企业或个体。由于POS为各大银行分别负责出厂,所以银行之间存在竞争。其竞争的最直接原因是:商家的银行户口,就开在这个POS推销的银行里面,商家收款的所有费用沉淀,也在这个银行里面。

银联标记的POS机

就算是印有银联标记的POS,也一定是某个银行负责出品。

我们来了解下银行收单的交易原理(由于本人最近被建设银行和农业银行凌辱了,下面介绍收单行均用建设银行做例,第二个银行均用农业银行做例)。

商家的POS开户

银行卡刷卡支付的便捷性,商家没有办法不接受这个事实。所以有求与银行,需要银行提供这个POS收款的工具。

商家接受POS入驻门店,需要在银行开设对公户。银行系统和POS收单系统是两套系统,所以,还需要在POS系统中开设虚拟账户。用户支付后,首先钱进账的是虚拟账户,而不是银行卡。

POS收单业务流

POS收单,因为我暴发户老板开户行是建设银行,POS机也是建设银行。这个建设银行就是收单行,所以需要考虑到两种场景:

-

用户到店购买,从兜里掏出的是建设银行的银行卡;

-

用户到店购买,从兜里掏出的是农业银行的银行卡;

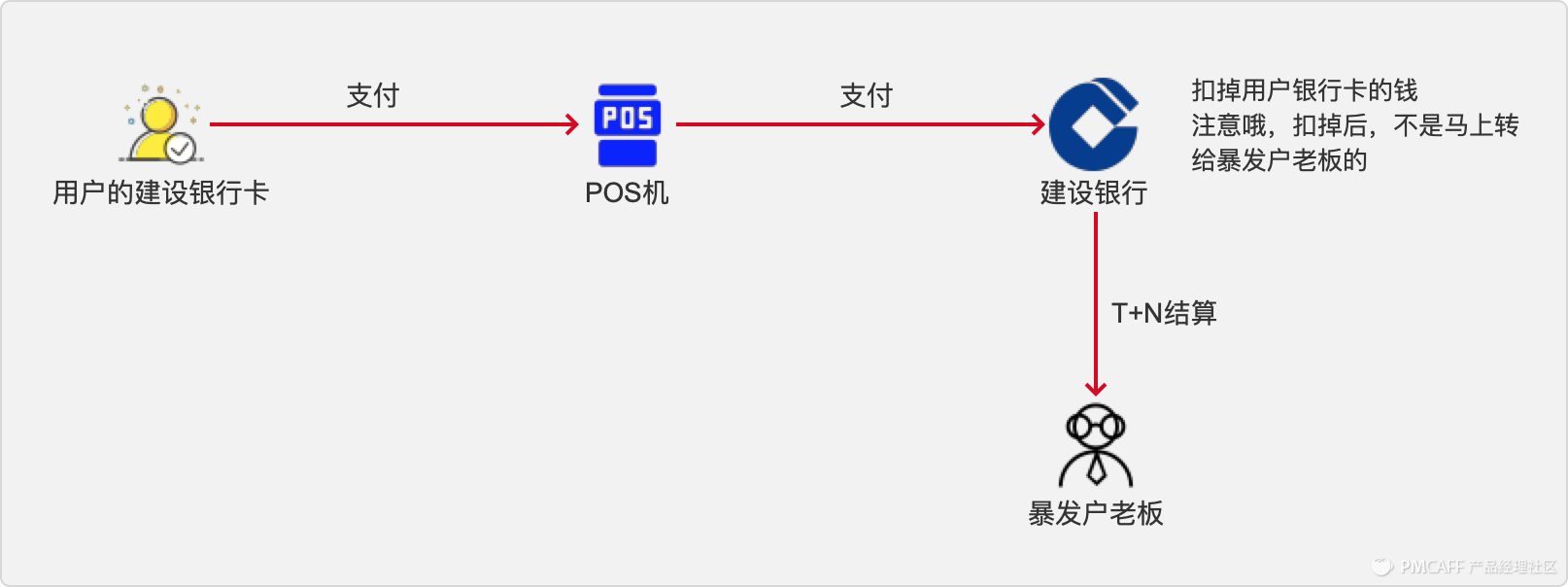

掏出建设银行卡的

这个是暗号,掏出和我暴发户老板一样的银行卡,属于同行支付。都是一家人,办事好商量:

发现没有,没有银联什么事情。从用户支付到暴发户老板收款,是那么的简单。

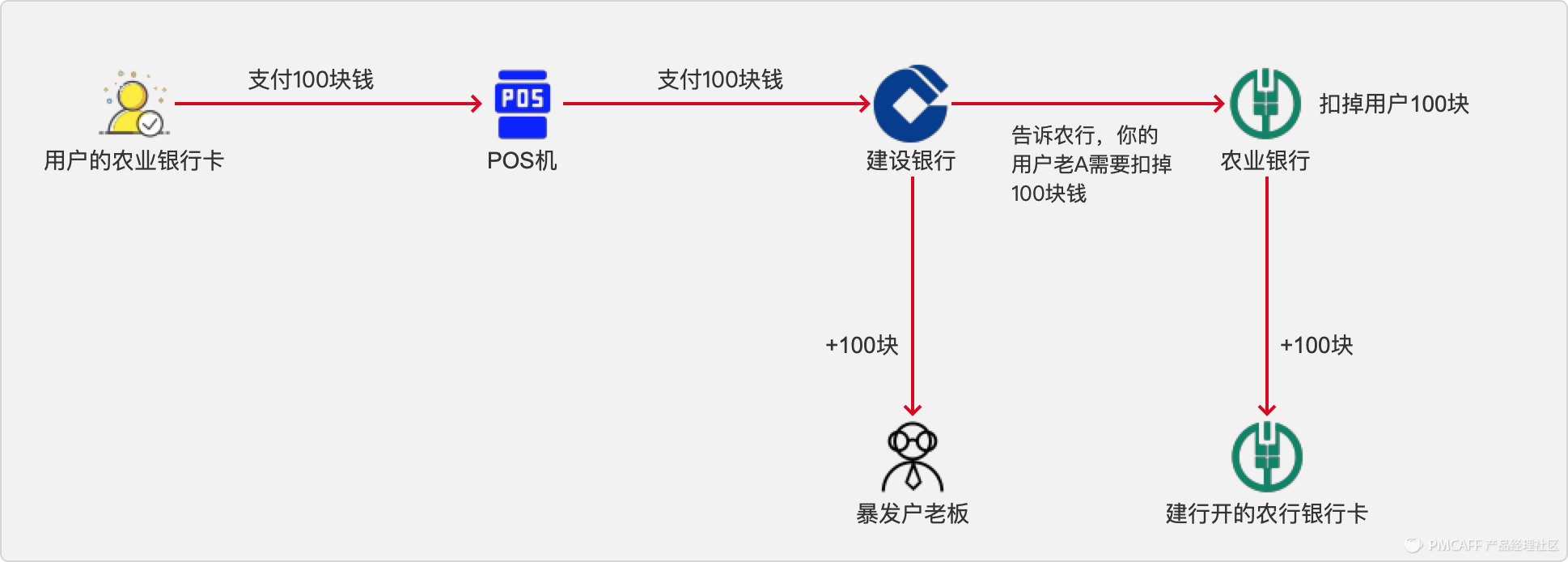

掏出农业银行卡的

想一下,不支持跨行收款的POS,怎么存活在市场?

用户到店支付,收银台平铺开一堆POS机器,小姐姐问你,请问您需要用什么银行卡支付?然后再从这平铺开来的POS中找到对应的机器。

干什么!搞得像卖POS机似的!

初始的做法或想法

建设银行和农业银行合作,要求农业银行也在建设银行开个银行账户,建设银行也在农业银行开个银行账户。于是:

用户掏出农业银行卡,需要在建行的POS机上面刷100块。建行无权直接从用户的农行账户中扣除100块,所以需要找合作的农行交流下:你帮我扣一下你的用户老A的100块钱吧,到时候你再还给我(记账)。

农行说,OJBK。于是扣了用户老A的100块钱。然后问下建行,这100块钱,怎么给你啊?

建行讲,你打到我的农行银行卡里面去就好咯。

感觉实现起来,没有毛病,能够搞定这个业务需求。后来一想,我了个去:截至2015年底,我国共有4261家银行业金融机构,其中农村信用社1373家,村镇银行1311家,农村商业银行859家,城市商业银行133家,股份制商业银行12家、民营银行5家。

这意味着,按照这个方式解决这个跨行收单的问题,银行与银行之间的系统对接,就要乱成一团乱麻了。

于是,银联正式登场。

银联支付

银联电子支付有限公司是银行卡增值业务应用的专业支付公司,拥有面向全国的统一支付网关——网付通(ChinaPay)。主要从事以互联网等新兴渠道为基础的网上支付、网上跨行转账、网上基金交易、自助终端支付等银行卡网上支付及增值业务。

上面这段是从百度百科抄下来的,不理解它字面意思了,看下银联在跨行业务中充当的业务角色是咋样先。

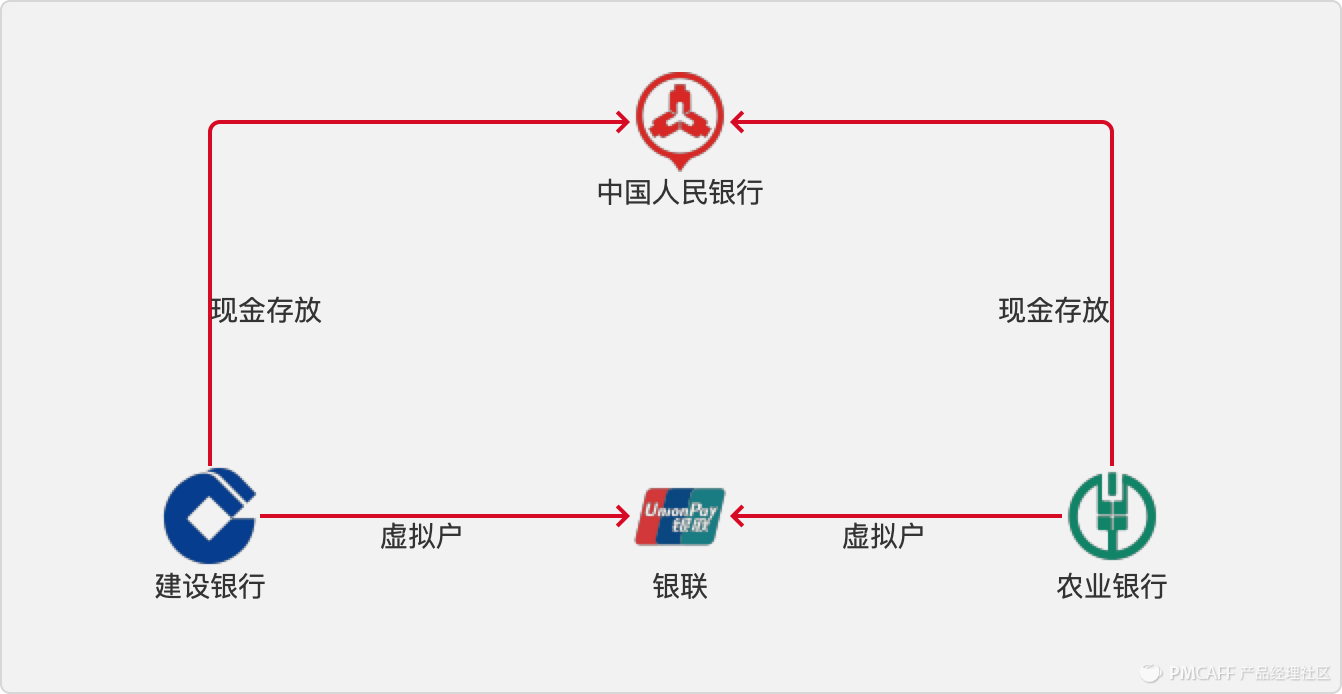

银行开户

银行也是需要有自己的账号的,他们的账户在人民银行,也就是央行。银行需要接入银联,自然,也是需要在银联开设账户的,但是银联的账户不属于现金账户,而是属于虚拟账户:

跨行支付

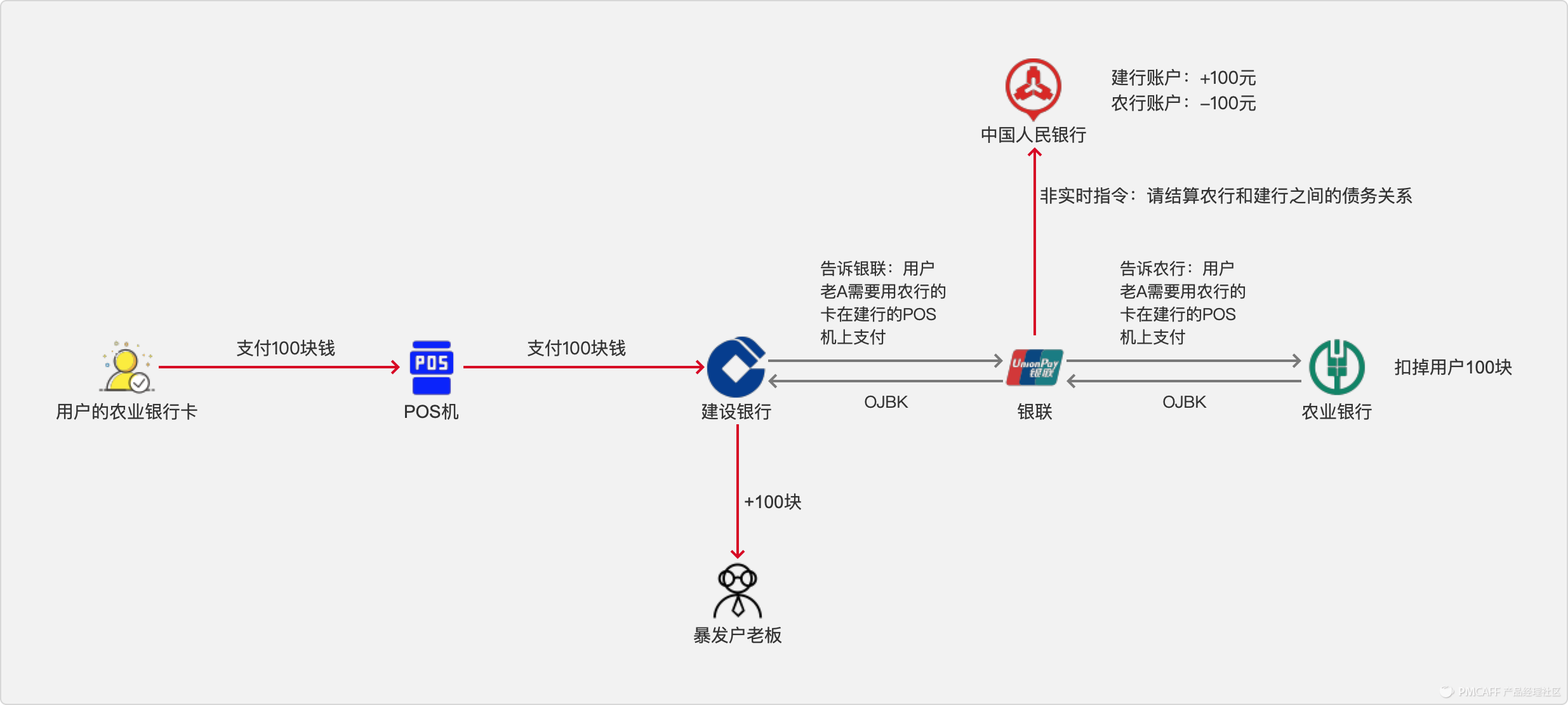

好了,接下来就回到了用户老A用农行的卡在建行的POS机刷卡支付的主题上面来了:

所有的银行,均需要按照银联提供的接口标准,在进行跨行业务时,均需接入我银联的系统。因为我是大哥。

-

用户老A使用农行卡在建行POS刷卡支付100元。(支付)

-

建行和银联大哥讲,帮帮忙。

-

银联大哥叫农行扣钱。

-

事后,银联大哥和中国人民银行老大哥讲,我最近帮建行和农行处理了100块钱的债务,需要老大哥您帮忙从农行的账户里面掏100块钱给到建行的账户。(清算指令)

-

老大哥讲:没问题,于是就从农行的账户里面掏100块钱给到建行的账户。(结算)

银联的小结

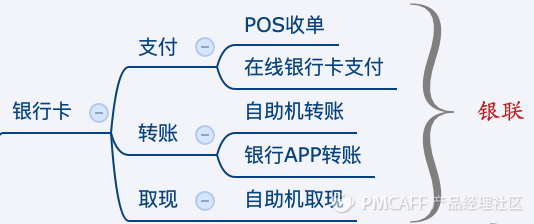

好了,到这里基本上是了解了传统POS支付业务过程了。对于原来银行业务关于支付的场景,需要补充下:

像PC网站的银行卡在线支付场景,线下自助机转账、自助机提现的场景,线上App转账的场景,这些行为的业务逻辑,自行脑补吧。要是搞不清楚的话,请您转岗,好吗?

网联平台

从支付机构说起

微信、支付宝,不晓得这两个玩意是啥的小伙伴请举手!应该是没有人会举手的了,就算你告诉我你老爸不晓得这两个玩意,臣妾也是不会相信的。

第三方支付是指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。——摘抄from百度百科

简单一些,有下面这张纸的公司,就是合规的支付机构(图片来源于百度图片):

中国拥有这个牌照的公司差不多300多家,普遍进入老百姓耳朵里面的应该就只有微信和支付宝了。由于本人的巨款,全部都存放在支付宝中,所以,下面关于第三方支付的业务逻辑介绍,全部用微信进行举例。

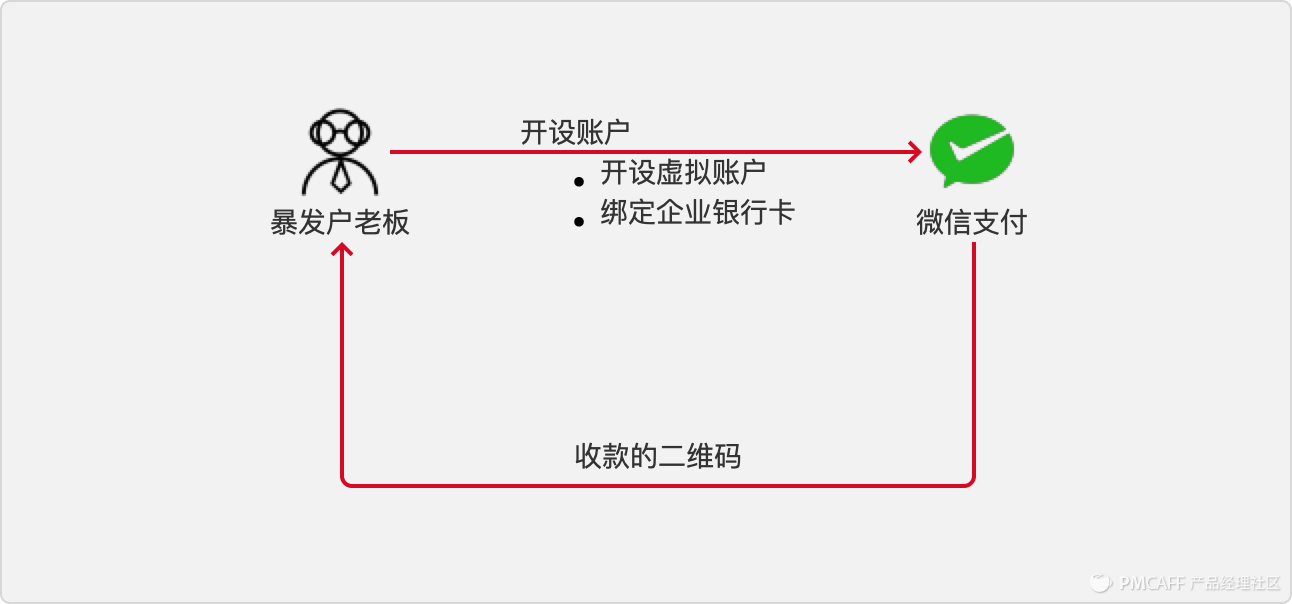

支付机构的钱

第三方支付机构,也只是一个普通的公司企业,和你老板的公司一样的,需要在某个银行支行开个银行账户。用户支付的钱财,就是到这个银行账户的。

商家在第三方机构开户

商家在第三方机构开户对比使用POS机器在银行开户的要求上来说,相对没有那么复杂。使用银行POS机,还一定要在POS机指定的银行开一个银行账户才可以完成开户。第三方机构并没有要求,使用你原本的对公户就可以了。

别拿聚合支付(收钱吧)那种玩意过来跟我扯犊子。聚合支付不是当前文里面要去讨论的内容。

原本的第三方支付

这里的原本,就是没有网联的时候。

还是沿着上文的设定。用户到线下包子铺买包子的时候,需要支付100块钱(镶钻的包子),微信公司的银行卡开在建设银行。用户支付的方式就会包括有:

-

用户使用微信余额进行支付;

-

用户使用微信绑定的农业银行卡进行支付;

微信余额进行支付

直接上图:

在支付的环节中,只在微信支付内部系统完成支付交易业务即可。但是在提现的环节,涉及到了银行卡之间的交易。就没有那么简单了。

提现环节属于清算结算业务,该业务由银行进行处理,由微信支付提供清算结算指令。该环节涉及到银联章节中的两个情况:

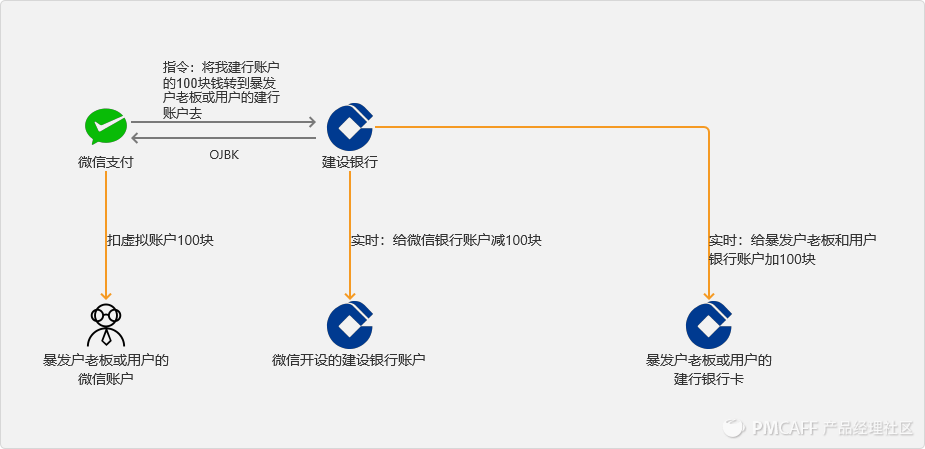

-

暴发户老板的银行卡是建设银行开户的银行卡,那么提现时,就不涉及到跨行支付业务;

-

暴发户老板的银行卡是农业银行开户的银行卡,那么提现时,属于跨行支付业务,跨行支付业务,由银联服务处理;

微信绑定的农业银行卡进行支付

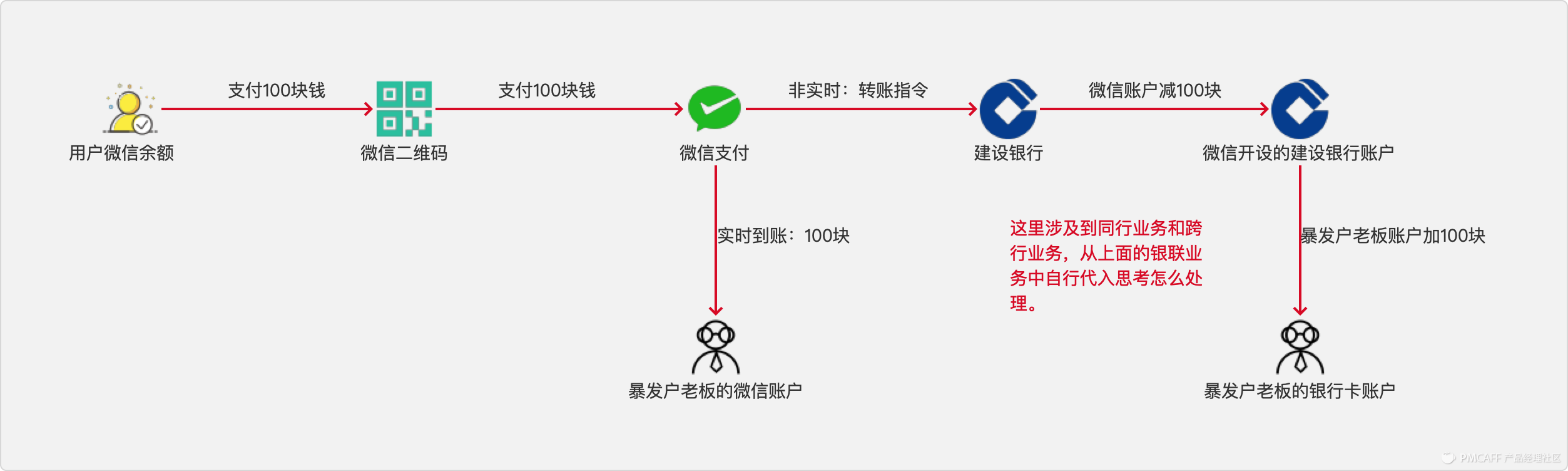

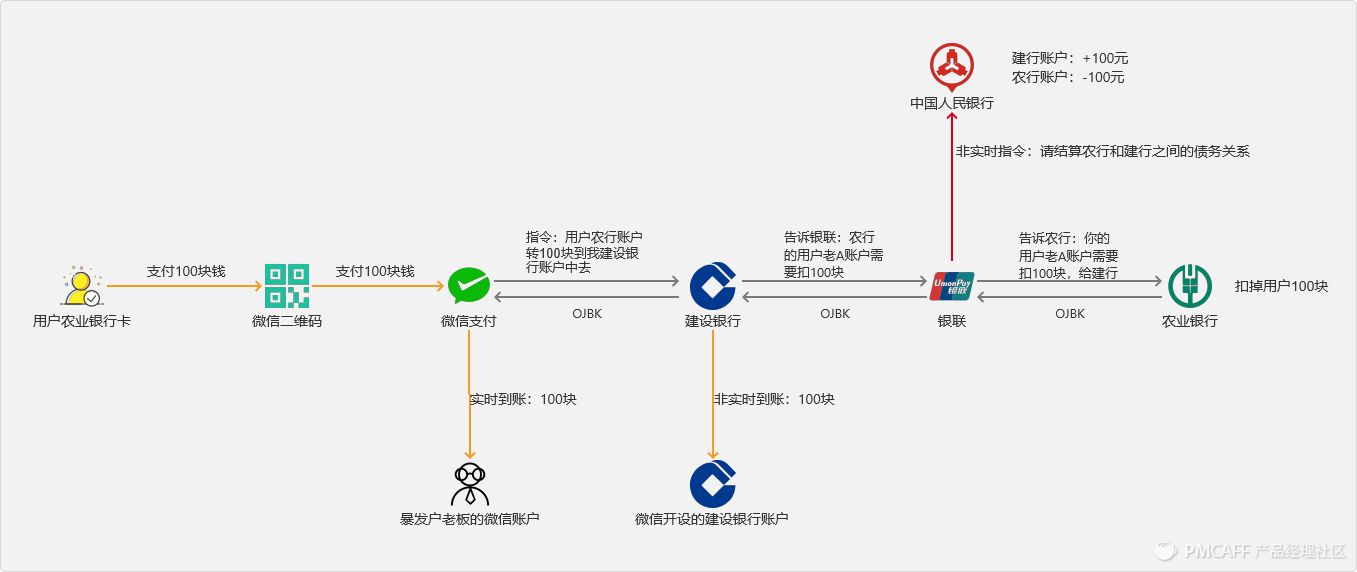

这里按复杂的方式,全部搞成跨行的方式来进行研究。用户银行卡为农行、微信支付银行卡为建行、商家银行卡为农行(用户和商家银行卡间没有直接关联关系,这个举例没有毛病)。

当用户使用微信绑定的农业银行卡支付100元时,流程来了:

-

用户支付;

-

微信告诉建行需要扣农行的钱;

-

建行告诉银联要扣农行的钱;

-

银联告诉农行要扣用户老A的100块;

-

最后人民银行负责银行之间的债务清算结算;

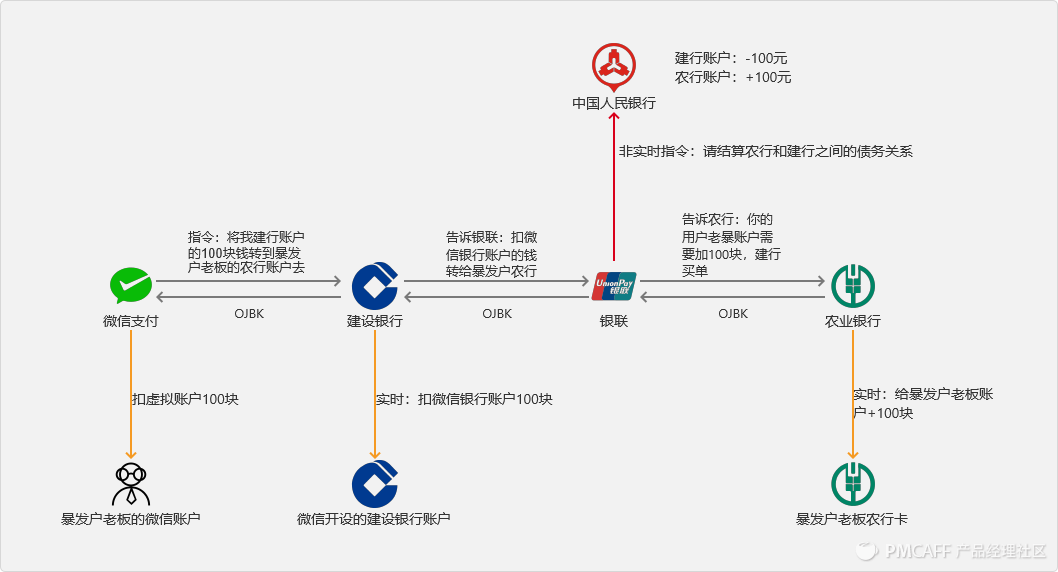

暴发户老板提现100元到农业银行账户,流程也来了:

-

微信发起自动提现,告诉建行要转100块给暴发户老板农业银行卡;

-

建行告诉银联要转100块农行;

-

银联告诉农行建行要给你转100块,你要给暴发户老板账户加100块;

-

各种OJBK回来,建行扣掉微信建行账户100块;

-

最后人民银行负责银行之间的债务清算结算;

提炼一下,有没有发现,第三方支付的业务流,把原来POS支付的支付业务流包含进来了。

这是必然的。第三方支付的业务,本身就是在保证其业务合法合规的基础上,在原来的基础上进行二次改造的。再放大下到国内,大多数的企业,技术是没有太多改革性的创新的,但是业务的创新却是一波接着一波。

原来第三方支付的小结

到这里,是不是能够明白为什么从微信和支付提现到银行卡需要收取手续费了吧!各种第三方系统接口调用。原来跨行支付,银联就是收取手续费的。

基于这样的原理,再回想一下,原来微信和支付宝在宣称提现免费的时候,他们都有那么大的用户量,且经过那么长的时间,他们是需要给中间的平台支付多少的手续费哦!!!

想多了!我们百姓想多了!正所谓,上有政策,下游对策。

我们先看下提现环节的同行提现流程,就是从微信的建行账户转到用户或者暴发户老板的建行账户时的流程:

看到这里干银联有什么毛线关系没有?

这意味着,微信可以在N多个银行分别开设账户。在用户提现的时候,根据用户提现到什么的银行卡,走对应的银行接口,从与用户相同的银行账户中划钱过去就好了,完美的同行转账操作。

是不是发现纰漏了。这些本身属于跨行的支付业务,硬生生被改成了同行支付了!另外就是第三方支付,由于各个机构自行就完成了支付类的业务,不像原来POS支付类型的业务那样,数据都经过央行的平台,受央行监管。且银联本身和这些第三方支付的业务存在一定的竞争关系。

所以,网联平台也就应运而生(这里详细原因,自己百度吧)。

网联平台的出现

网联平台的出现,并没有什么很牛逼的地方,无非就是要求,所有的第三方支付机构,在支付业务上,必须接到网联平台,断开原来支付机构与银行之间的直连,统一受网联平台监管,而网联平台,直接受央行监管。

网联开户

微信公司需要到网联平台开设个虚拟账户,绑定其一张实体银行卡。且系统的支付业务接口全部从原来和银行的直接转到与网联平台进行统一对接。

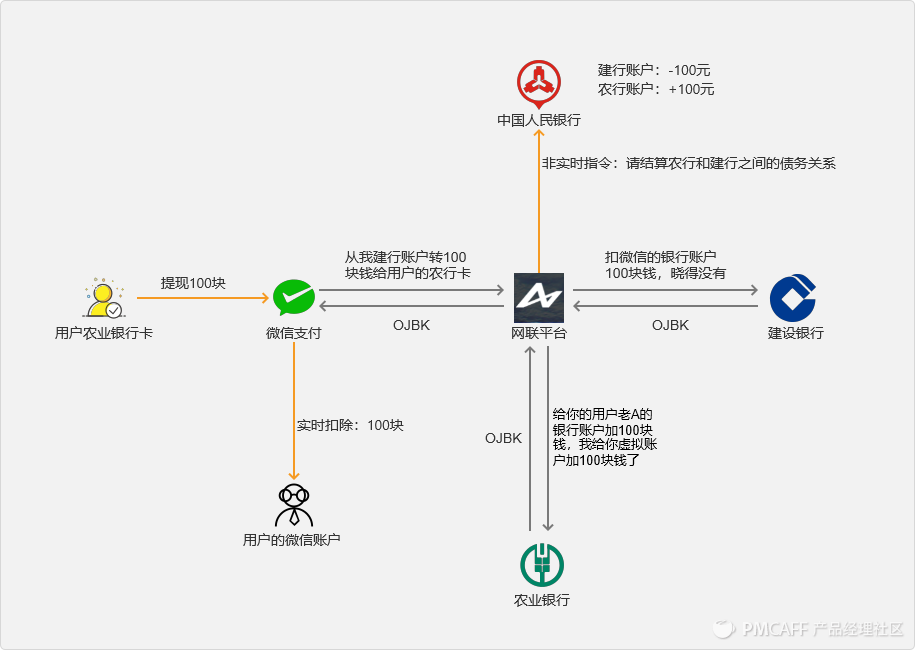

加入网联平台后的微信支付流

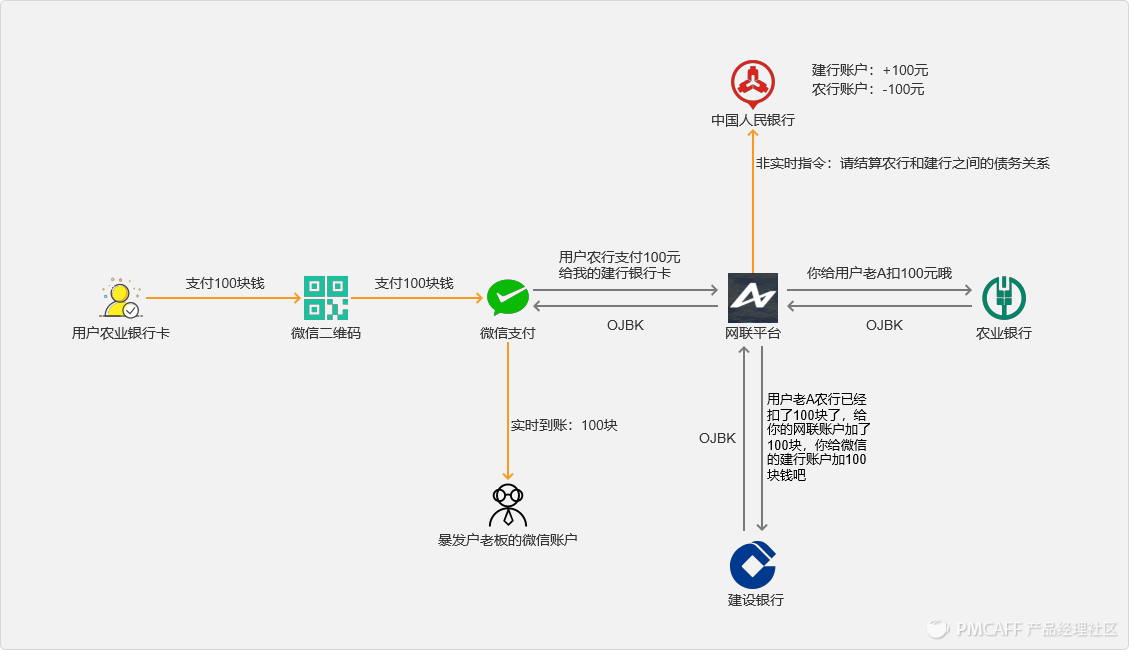

还是研究复杂支付流,用户使用微信绑定的农业银行卡支付100块:支付业务流如下:

流程好清晰啊,去掉了原来银联的角色,这个图看起来都清晰了好多。

-

用户支付;

-

微信告诉网联用户农行需要扣100块给我的建行账户;

-

网联和农行和建行聊天完毕;

-

网联告诉微信搞定了;

-

网联告诉人民银行做最后的清算结算处理;

加入网联平台的微信提现流

这里不要把暴发户老板加进来了,五个字打得好累。直接写用户提现吧。

用户从微信提现100块钱到农业银行卡:

-

用户发起提现;

-

微信告诉网联,从我的建行账户转100块给用户农行卡;

-

网联和建行、农行沟通后,说没问题;

-

微信扣除用户虚拟账户100块钱;

网联章节也来个小结

中间平台的运作,是需要成本的,手续费是必须的了。那么问题来了,微信红包的过程,有没有存在手续费的行为?但是事实上,用户在红包的发放方面,的的确确没有支付手续费哦!怎么理解?自己去想哈!!!

另外,对于微信平台的提现和支付宝平台的提现,截止到发文时间(2021-2-5),存在两种结论:

|

微信 |

支付宝 |

|

|

那么再请问,怎么去思考这个这种现象呢?

最后

网联平台的出现,打破了清算结算行业银联原来一家独大的现状。如今,国家也明确开放了《银行卡清算业务许可证》的申请条件和流程。未来支付行业将是怎样的发展势头。大家可以发散思考下。

以上内容参考了大量的百度资料,留两个让我头脑清醒一些的原文供参考

https://blog.csdn.net/YXZreo/article/details/79148840

https://www.zhihu.com/question/22148261

本人非金融业务产品,最近被邀请回答关于支付业务中的资金流和信息流问题时,自我兴趣突发的研究。个人不喜欢用理论理解本身很复杂的问题,主要是因为脑子不好使,记不住理论。所以用Axure做了大量的业务图,相信这样的方式比较好理解。