贷款1万元,等额本息和先息后本,哪个更划算?一张图告诉你答案

“干啥啥不行,花钱第一名”,当代打工人的真实写照。

资料显示,我国5.6亿人存款为0,国民人均负债13万。

更可怕的是90后已经成为最大的负债人。

你有没有贡献?

年轻人超前消费、敢花钱,就敢借钱。

市面上各种各样的借贷产品,怎么知道它的真实利率是多少?

怎么选择一个最合适的方案?

怎么避免被蒙在鼓里还毫无察觉?

今天小博就给你讲讲贷款里的一些事,

不论你是已经贷款的,还是准备贷款的,今天的内容都是满满的干货。

现在市面上贷款的还款方式主要有两种:

等额本息和先息后本。

选择哪一个更划算呢?

以支付宝的借呗为例,一起来看下

支付宝借呗

借款10000元,分12期。

等额本息还款,总利息是859.7,到期本息合计10859.7元。

先息后本还款,总利息是1504,到期本息合计11504。

乍一看,等额本息还的利息更少,所以选择等额本息更便宜,更划算。

真的是这样吗?

魔术里有一句经典话:“很多时候你看到的不一定是真的,它极有可能是错觉。”

小博说呢,更不要相信自己的直觉,因为直觉会误导你

很多人习惯用【利息/本金】的方式计算利率。

遗憾的是,这个计算结果大多数情况下都是“错”的。

这里说的“错”不是计算结果不正确,而是忽略了钱的时间价值。

举个例子,今天的100块和10年前的100块有没有区别?

还是那张毛爷爷,但是能买到的东西区别很大。这就是钱的时间价值

进入正题

专业的角度来讲,利率是分两种:

一种是名义利率,也就是我们经常说的利息/本金的计算方法。

另一种利率叫实际利率,也叫真实利率。

实际利率具体计算过程很复杂,还好有Excel,在EXCEL里使用IRR公式可以计算得出实际利率。输入每个月的净现金流,EXCEL就可以自动计算结果了。详细内容见下图

实际利率和名义利率比较

我们会发现,等额本息和先息后本两种还款方式,实际利率差别并不大,但是名义利率相差很大。

这是为什么呢?

差别就在:还款人每个月可以使用的本金不一样。

换句话说,就是还款人使用本金的数额以及时间长短不一样。

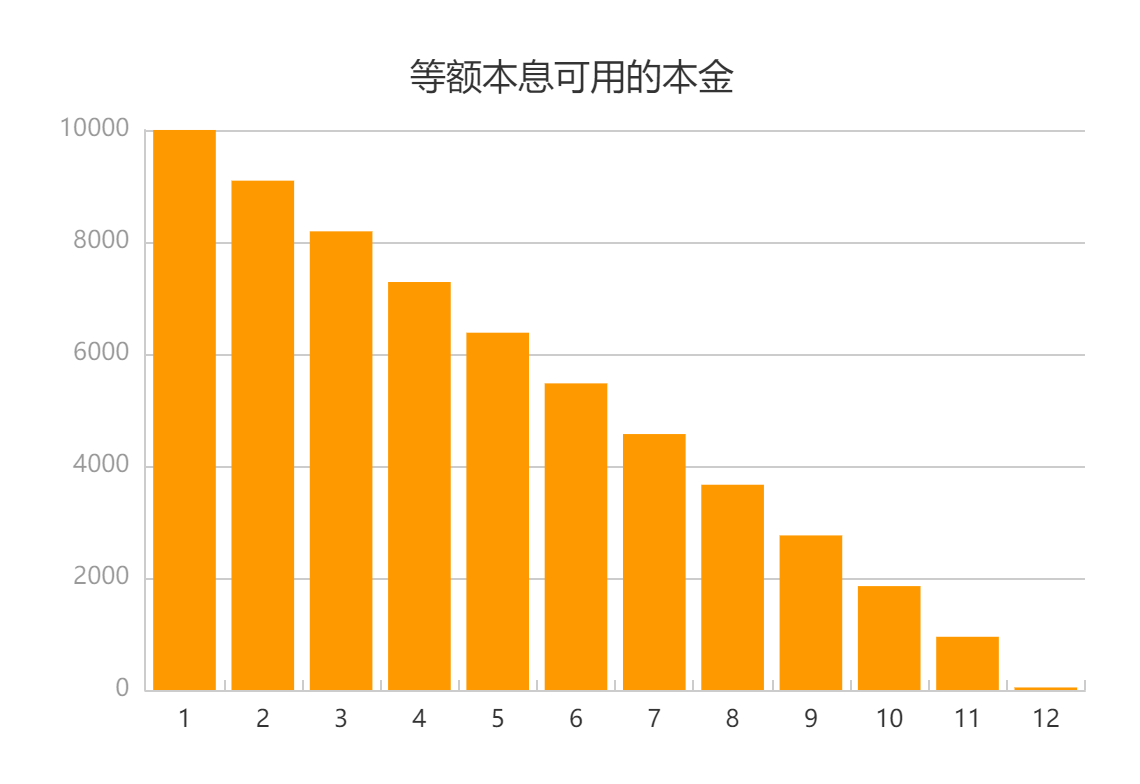

先看等额本息,同样是借1万块,每个月不停地归还本金,还款人每个月实际可以用的钱是越来越少的,所以等额本息下名义利率还得更少。详细见下图

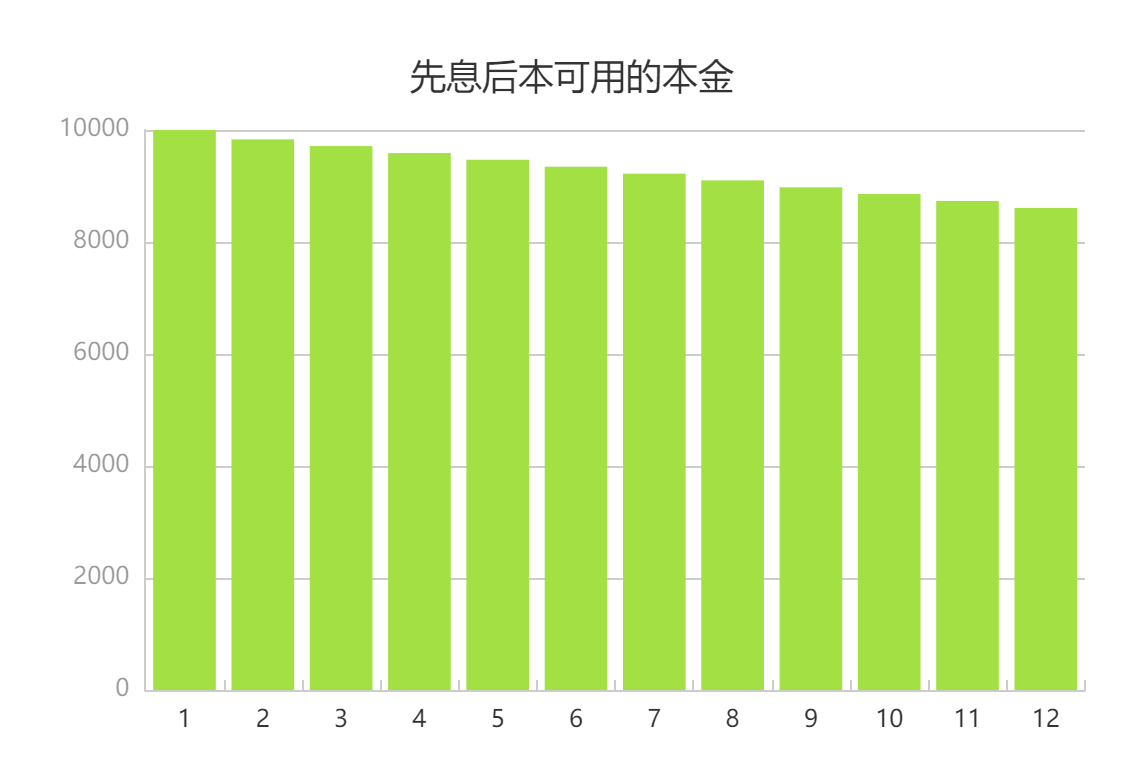

再看先息后本,每个月使用的本金基本上没有变化,也就是还款人占用借款公司的钱时间更长,所以名义利率更高。

先息后本还款方式

所以,相同的实际利率在不同的场景下,会展现出完全不同的名义利率。

讲到这里,你会不会认为名义利率就是错的呢?

当然不是错的。

如果没有涉及到分期,比如一次性还本付息,名义利率还是靠谱的。

要是涉及到分期,不论是贷款的还款分期、还是投资理财的各期收益。

名义利率就不是那么准确了。

原因很简单,因为钱有时间价值。

因为名义利率和实际利率存在不一致的地方,很多小贷公司,通过各种计算组合,可以把名义贷款利率做得很低,但实际利率是高得吓人。这也是“校园贷”悲剧发生的原因之一,明明只借了几千块,却要还几万块。

最后,小博想跟你说,但凡涉及到贷款分期,不论是银行的信用卡分期,还是网络贷款,一定要用EXCEL中的IRR公式计算一下。

如果你不会呢,私信小博,帮助你用EXCEL公式计算。

千万不要凭直觉就直接签贷款协议,很多贷款协议里包含着苛刻的违约条款或者是“砍头息”。

你一旦签字,那就是一份双方自愿的协议或者合同,具有法律效力。

(当然,高利贷不受法律保护)

吃亏不可怕,可怕的是吃亏了还浑然不觉,一直蒙在鼓里。

我是不愿意你在理财上吃亏的小博。关注@小博有财商,获取更多干货。