一算吓一跳,花呗的利息这么高啊

消费贷已成为眼下,最流行的消费方式。

大家觉得——

这东东好啊,买买买、刷刷刷,然后分期付款,支付一点点利息。用较低成本,享受精致生活。

但事实并非如此。

今天,我们就来为大家深扒你精致生活的真实成本。

算算消费贷的分期付款,实际利息到底有多高。

结果会吓你一跳哦~

分期还款利息远超8.8%

我们以花呗为例——

假设我们刷了1万买手机,想分期还,在花呗还款的页面,点分期,就可以看到分期方案。

图片

如果分12期还完,每月需要还906.61元,12个月一共还款10879.32元。

最后多还了879.32元的利息,上边也标明了利息是8.8%。

图片

乍一看,不高啊。

但注意,这里藏着一个很大的误区。很多朋友都不知道,这个8.8%可不是真实的利息!

我们来算一下(计算过程有点复杂,可跳过直接看结果):

1、先算“单期利率(月利率)”

图片

我们把贷款1万元,还12个月,每月还906.61元带入计算器,得出单期利率(月利率)为1.32%。

2、再算整体利率

整体利率的计算方式为,1.0132的12次方减1,最后得出,这笔贷款的整体利息为17.04%!!!

为什么不是8.8%,而是17.04%?

如果你借1万元,一年后一次还款10879.32元,那利息确实是8.8%。

但别忘了,这里是分期还款!

你从第一个月开始,就开始还本金了。

假如这1万元无利息,每月平均是833.33元。现在每月要还906.61元,可理解为每月要还73.28元利息。

第一个月还的906.61元,实际上这笔钱你只占用了1个月,而不是一年。而你为这1个月支付了73.28元利息,相当于月利率73.28/833.33=8.79%,这一笔合年利率就是174.83%了。

第二个月还的906.61元,实际上这笔钱你只占用了2个月,同样你为这2个月支付了73.28元利息。相当于2个月的利率是8.79%/2=4.4%,这一笔合年利率就是67.65%了。

以此类推……

最后得出你承担的实际利息为:17.04%!!!

这就是所谓的“货币时间价值”。

最后知道真相的你,是不是惊呆啦!

所以,分期还款的实际利息,远比你想想的高。

但这里也不是说分期还款就是“洪水猛兽”,可以用分期,但要知道你为此承担了多少利息才行。

同时也想告诉大家货币时间价值的概念,因为从理财的角度看,钱放在那里,你不去用它,同样也在白白损失它的“时间价值”。

1万元理财能赚多少

用1万元贷款消费,1年后还清,需要支付利息约17%。

如果用1万元理财,同样1年时间,能赚多少钱呢?

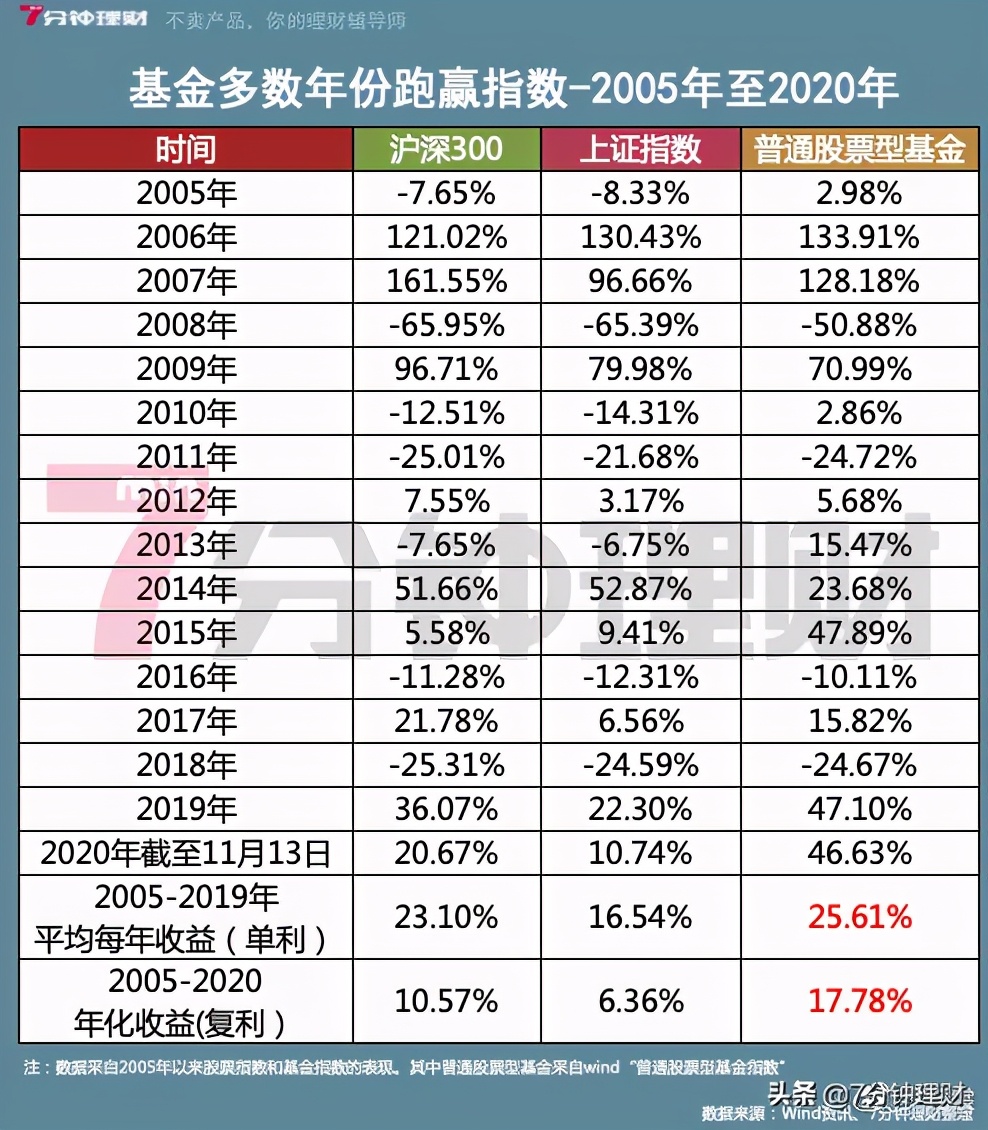

我们总结了过去15年的数据:

图片

如果只是投资普通股票型基金,平均每年的收益有25.61%(单利投资方式)。

如果中间用了理财方法,比如懂得如何选到更优质的基金,如何止盈,如何低位补仓等,获得的收益会更高。

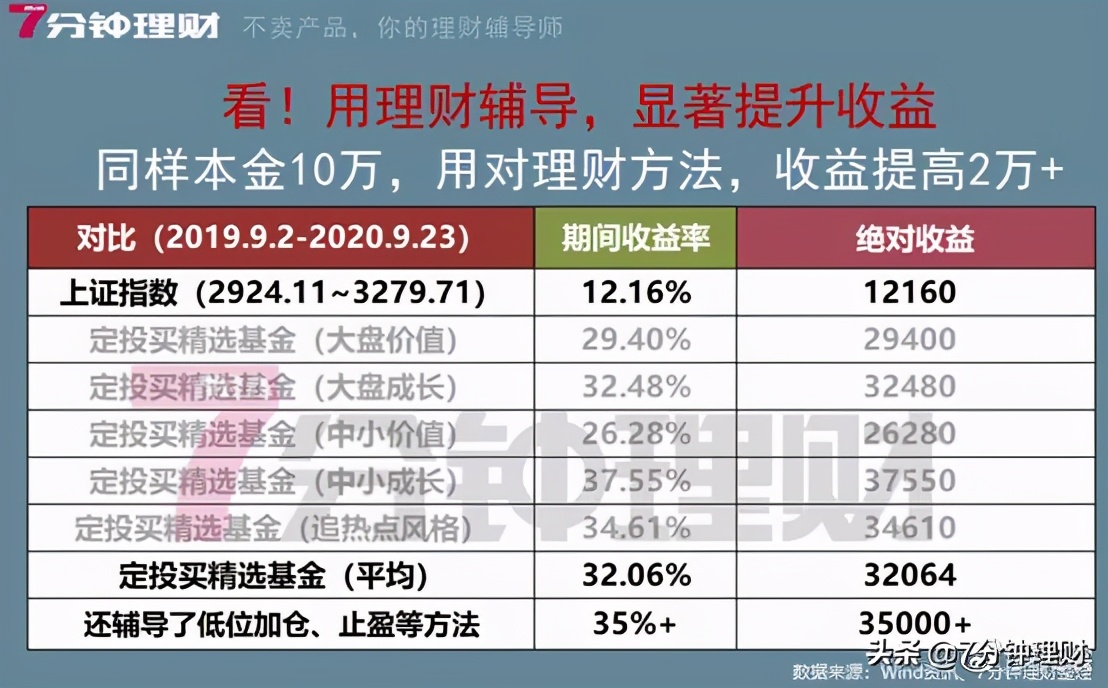

之前,我给大家看过一张图,10万本金,用对方法能多赚2万元。

图片

其实,科学理财不仅仅是赚钱,它涉及到我们生活的各个层面,包括要时刻清楚,自己承担了多少风险,利息等等,让我们时刻能找到人生的“最优解”。

如果你想系统学下理财技巧,可以先从7元课开始入门,然后逐步体验到赚钱的快乐,来报名吧!通过理财,让人生“开挂”!直接私信我!