这四种普票也可以抵扣,看看浪费了多少票

一说到发票认证抵扣,我们就会联想到增值税专用发票、机动车统一销售发票等可以抵扣进项的税额凭证。除了这些,还有些特殊的普票也是可以抵扣进项。平时见到它们,不要忘了做抵扣认证,这样又会为公司节约不少钱呢!下面就来看看有哪些特殊的普票具有这个功能吧!

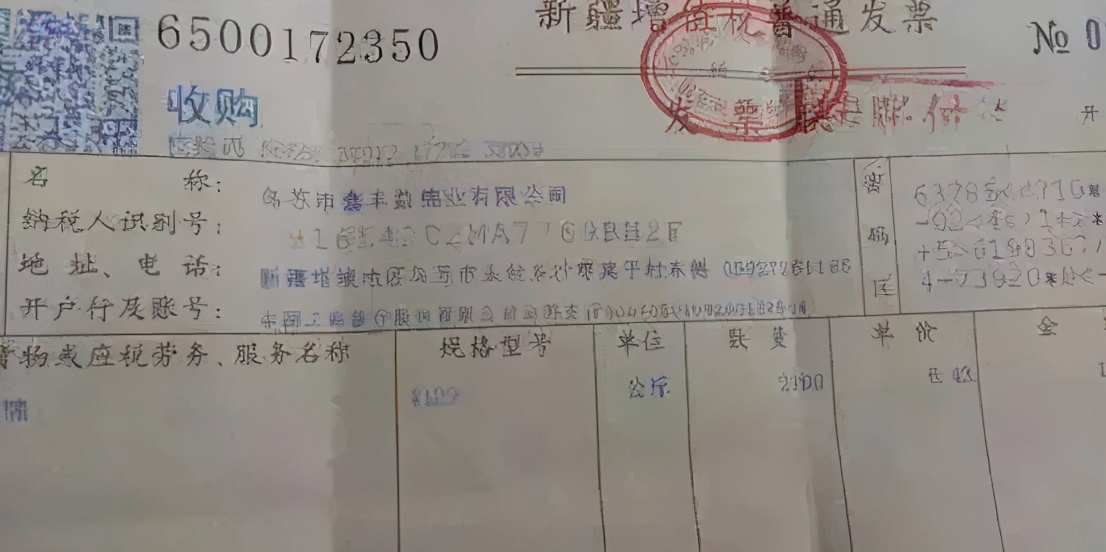

农产品收购普通发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

收购发票其实样式就是增值税普通发票,特点是发票左上角会打上“收购”两个字。

计算公式:买价×9%=进项税额

纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

其中,生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,

加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)

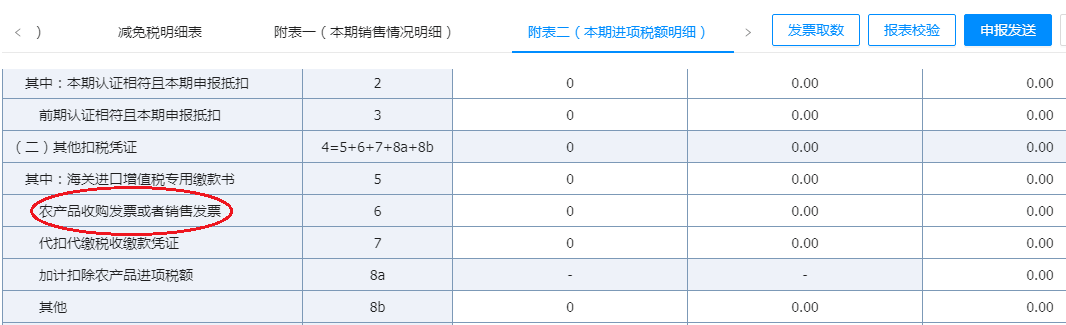

纳税申报:

1. 农产品收购发票是计算抵扣,不是认证或者勾选抵扣。

2. 申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

3.加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏。

提醒:

1、纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

2、在开具发票时税率应该选择“免税”,而不是“0%”,虽然两者都不征税,但意义不同,需要注意区别。

政策依据

《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

农产品销售普通发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。跟农产品收购发票不同的是,农产品销售中农业生产者是单位性质,可以自行开具发票,所以无需再由收购者代开。

买价×9%=进项税额

进项税额的计算抵扣跟收购发票相同

提醒:

1、纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。

2、未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

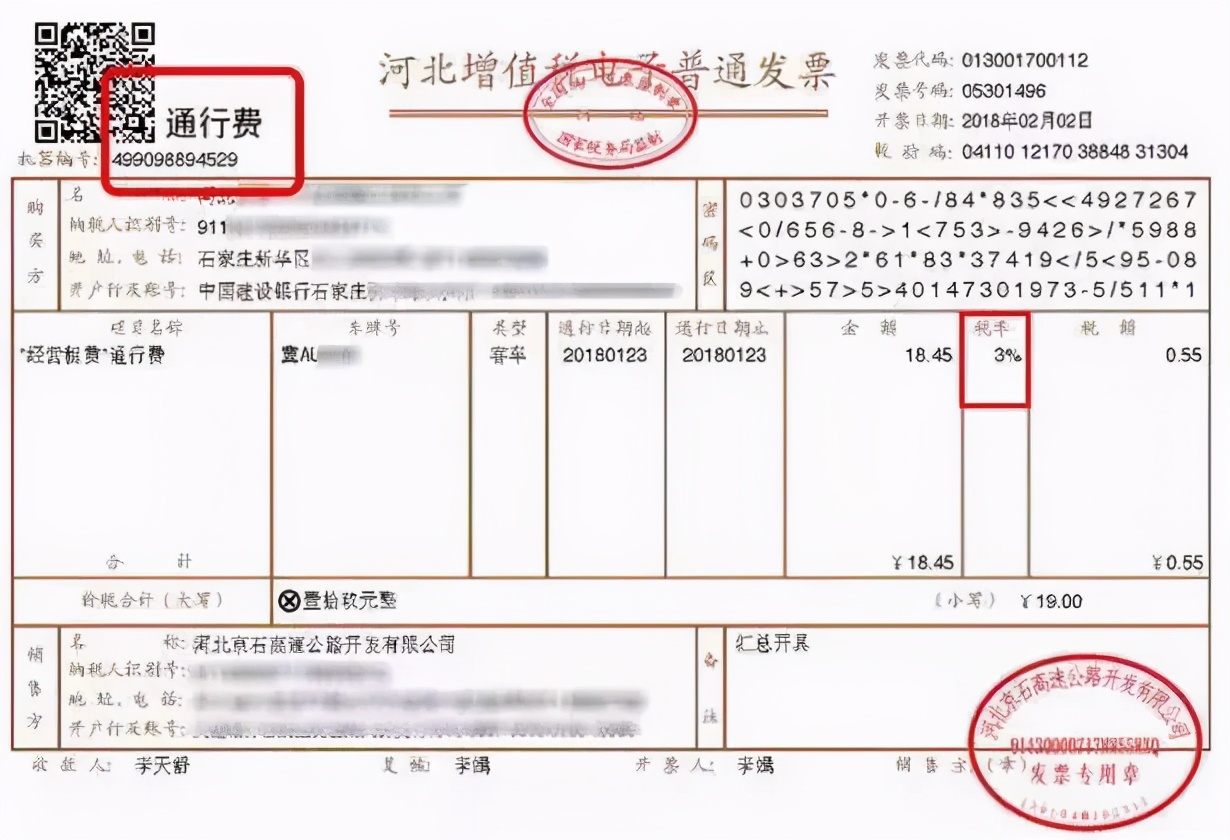

通行费发票

通行费发票是指有关单位依法或依规设立并收取的过路、过桥和过闸费用如果收取的通行费属于经营性收费性质,那么就是应税项目,就得开具发票,支付方也需要凭发票入账。

目前可以抵扣的通行费发票分两种:

1、收费公路通行费增值税电子普通发票

抵扣税额:根据电子发票上注明的增值税额抵扣进项税额

2、桥、闸通行费发票

抵扣税额公式:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

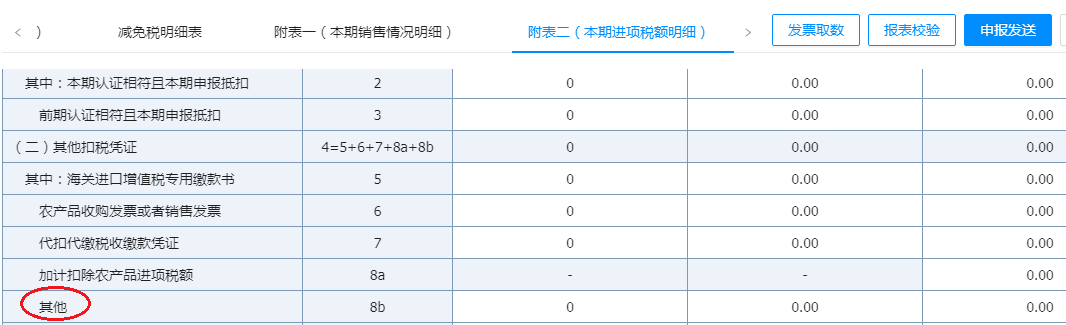

纳税申报:

1. 办理纳税申报填列《增值税纳税申报表附列资料(二)》(本期进项税额明细)时,计算抵扣进项税额填入第8b栏“其他”。

2. 纳税人支付的高速公路、一级公路、二级公路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

注意:

1、2019年1月1日后开具的纸质通行费发票,只有过桥、过闸费用还能计算抵扣进项税,这点要特别注意。但是不能抵扣不代表不能入账,这点需要区分开。

2、收费公路通行费电子普通发票左上角标识“通行费”字样,且税率栏次显示适用税率或征收率,可在增值税发票选择确认平台勾选抵扣增值税。

3、如取得的通行费电子发票左上角没有“通行费”字样,“税率”栏显示“不征税”、“税额”不显示金额的通行费电子发票,属于不征税发票,不得申报抵扣。

购进国内旅客运输服务

取得的电子普通发票

旅客运输相关凭证纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,以下四种情况可以进项抵扣:

1. 取得增值税电子普通发票:以发票上注明的税额扣除;

(增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致。)

2. 注明旅客身份信息的航空运输电子客票行程单:

计算进项税额公式:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3. 注明旅客身份信息的铁路车票:

计算进项税额公式:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

3、注明旅客身份信息的公路、水路等其他客票:

计算进项税额公式:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

纳税申报:

按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资 料(二)》第8b栏“其他”中。

本期应抵扣进项税额须填入第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”(反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额)。

注意:“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。纳税人允许抵扣的国内旅客运输服务进项税额,是指纳税人2019年4月1日及以后实际发生并取得合法有效增值税扣税凭证注明的或依据其计算的增值税税额。

提醒:

1、取得纸质的增值税普通发票不能抵扣进项税额;

2、电子普票必须是公司抬头,否则不能抵扣;

3、国际旅客运输服务不允许抵扣进项税(包含香港、澳门、台湾)

政策依据

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)