老会计整理的差旅费车票抵扣做账大全,以后就按这个来

财税新政层出不穷……火车票、飞机票、汽车票可以抵扣增值税,具体怎么操作呢?很多会计人还是不知道,今天给大家整理了最全申报计算方法,以后按这个来准没错!

那么到底怎么操作呢?往下看~

旅客运输抵扣凭证种类大全

抵扣凭证种类 进项税额抵扣计算

增值税专用发票 发票上注明的税额

增值税电子普通发票 发票上注明的税额

注明旅客身份信息的

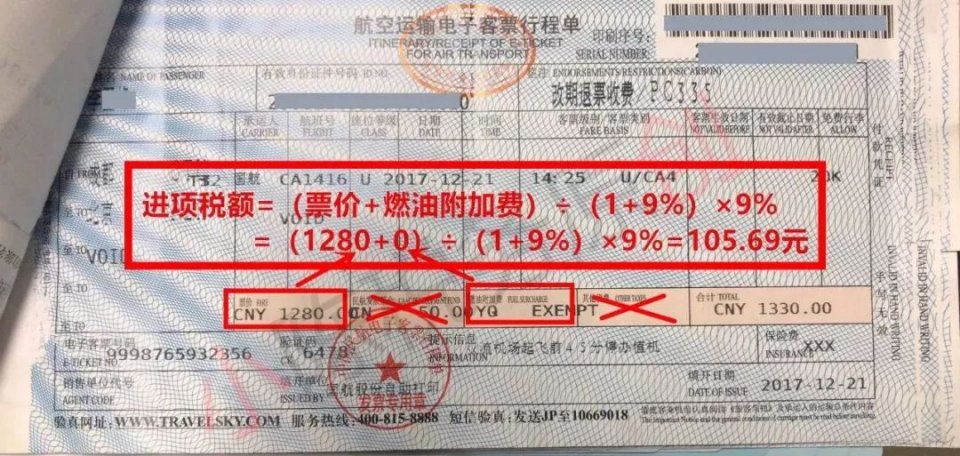

航空运输电子客票行程单 (票价+燃油附加费)÷(1+9%)×9%

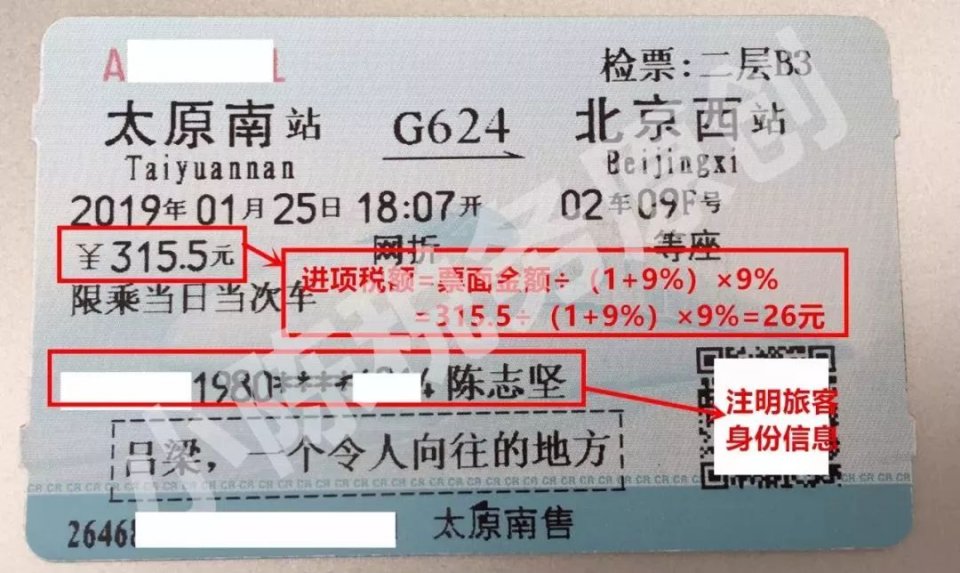

注明旅客身份信息的铁路车票 票面金额÷(1+9%)×9%

注明旅客身份信息的公路、

水路等其他客票 票面金额÷(1+3%)×3%

旅客运输抵扣计算及申报大全

1.取得增值税专用发票,其注明的增值税额准予从销项税额中抵扣;

比如滴滴专车、神州专车将来就要开增值税专用发票(提醒开电子普票发票也可以抵扣,详见第2条)

2.取得增值税电子普通发票的,为发票上注明的税额。(开票日期是2019年4月1日及以后)

地铁电子票

滴滴打车票

(1)如果取得是充值的“不征税”增值税电子普通发票,发票上没有税额,也就不能抵扣进项税额。

(2)未来的趋势,肯定很多旅客运输服务会开具增值税电子普通发票;

(3)为了发票大家抵扣,抵扣程序要勾选确认:一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

(4)发票抬头必须是单位的抬头(即使不要勾选确认的话)

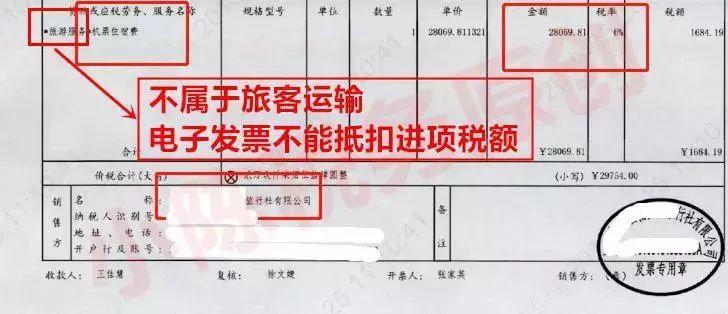

(5)旅行社或网上订的飞机票,取得电子发票,如果发票税收编码属于“旅客运输”同时税率栏是9%/3%的,可以抵扣发票上注明的税额;如果发票税收编码属于“旅游服务”或税率栏是6%,不属于旅客运输,不属于合规的抵扣凭证,不能抵扣进项税额。

3.飞机票-航空运输电子客票行程单

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

提醒:

(1)开票日期是2019年4月1日及以后

(2)登机牌不行

(3)航空运输电子客票行程单一定要去查询真伪,实务中很多机票代理机构用的假的“电子客票行程单”,比如价格800元的机票,为了多收钱,给您的“电子客票行程单”价格是1800元,所以一定要查询。

查询网址:http://www.caac.gov.cn/INDEX/HLFW/DZKPYZ/(中国民用航空局网站首页中部“电子客票验真”)

(4)客票上的字母含义:

CNY即人民币

CN代表"民航发展基金"

YQ代表"燃油附加费"。

(5)不需要勾选认证,也就是没有360日限制

(6)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

4.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

(1)开票日期是2019年4月1日及以后

(2)不含退票费

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面。

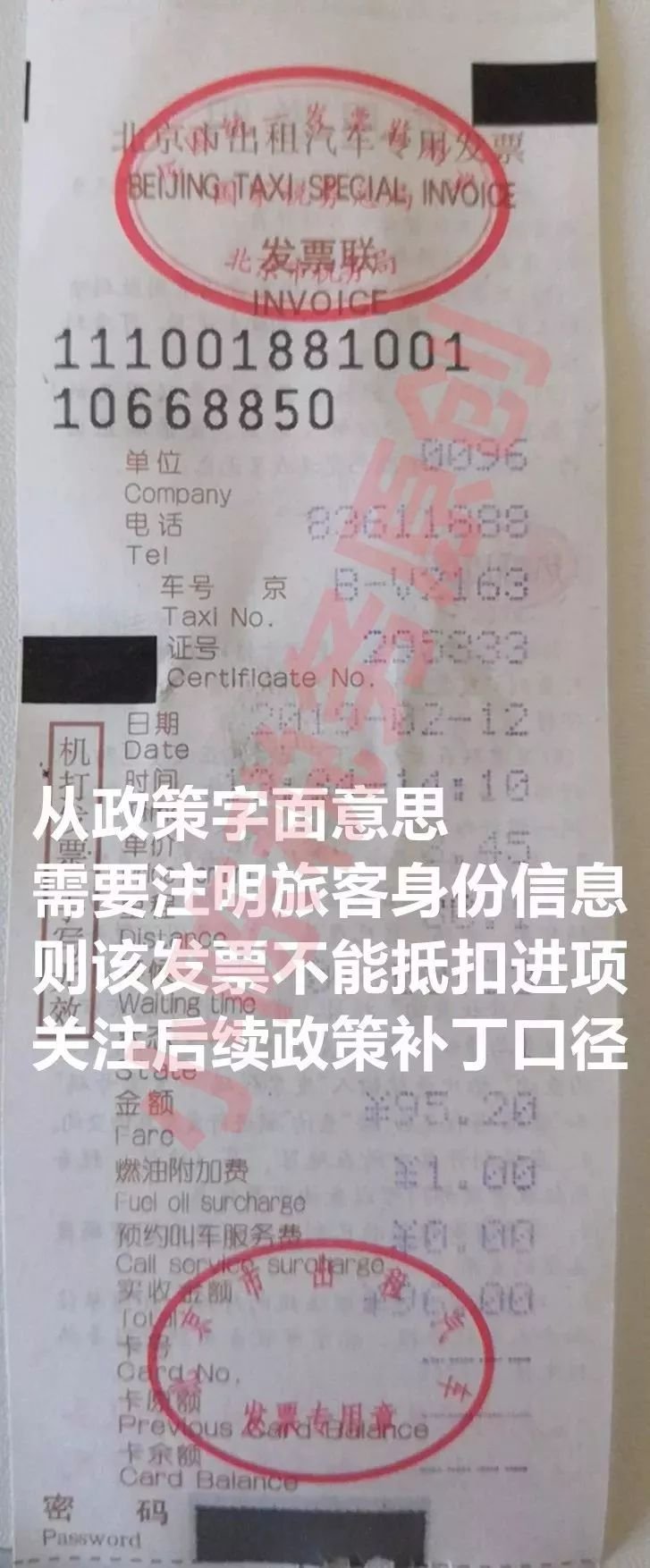

5.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(1)开票日期是2019年4月1日及以后

(2)从政策字面意思:客票上必须要“注明旅客身份信息”否则不能抵扣,具体大家关注后面政策补丁或总局口径。

(3)不需要勾选认证,也就是没有360日限制

(4)单独复印一张和增值税抵扣凭证一起装订,原件作为报销凭证装订在相关凭证后面

纳税申报表填报要求

1.申报专项

(1)纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》第1栏“认证相符的增值税专用发票”相应栏次中。

(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。

2.统计申报

纳税人申报的旅客运输服务,无论是取得增值税专用发票还是其他扣除凭证,都要在《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”中进行统计,该栏次数据不会汇总至第12栏次“当期申报抵扣进项税额合计”中。

其中《附列资料(二)》第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

本栏次包括第1栏中按规定本期允许抵扣的购进旅客运输服务取得的增值税专用发票和第4栏中按规定本期允许抵扣的购进旅客运输服务取得的其他扣税凭证。

本栏“金额”“税额”≥0。

申报表填报

申报:可抵扣的客运服务进项税按照填表分类,可分为2类:

(1)取得增值税专用发票:不含税金额1000元,可抵扣进项税90元;

(2)取得其他扣税凭证:增值税电子普通发票、航空客票行程单、高铁票、客运大巴的发票。

不含税金额=2000+5000÷(1+9%)+3000÷(1+9%)+(2000-800)÷(1+3%)=10504.50元;

可抵扣进项税=180+412.84+247.71+34.95=875.50元。

《附列资料(二)》填报(不考虑其他情况)

旅客运输服务不能抵扣的情形:

1.购进国内旅客运输服务用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

2.购进非国内旅客运输服务,其进项税额不得从销项税额中抵扣。

同样是车票和机票,有的可以抵扣,有的不可以抵扣!

一、同样是车票:取得注明旅客身份信息的可以抵扣,取得未注明旅客身份信息的不可以抵扣。

二、同样是车票:购进国内旅客运输服务的可以抵扣,购买国际旅客运输服务的不可以抵扣。

三、同样是车票:取得开具的注明税额的增值税电子普通发票的可以根据税额抵扣,取得充值“不征税”增值税电子普通发票(发票上没有税额的)不可以抵扣。

四、同样是飞机票:只有票价+燃油附加费可以抵扣,票价+燃油附加费之外的项目(如机场建设费)不可以抵扣。

五、同样是车票:取得日期为4月1日之后的可以抵扣,取得日期为4月1日之前的不可以抵扣。

六、同样是车票:只有一般纳税人的可以抵扣,小规模纳税人不可以抵扣。

七、同样是车票:与经营相关的可以抵扣,但是用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的不可以抵扣。

八、同样是车票:本公司职工因公出差的可以抵扣,替外人报销属于业务招待的不可以抵扣。

取得火车票、飞机票等咋抵扣?

国家税务总局权威解答来了!

4月2日出差的高铁票能抵扣吗?奖励员工的机票能抵扣吗?劳务派遣人员的车票能抵扣吗?别急!一个个来!

一、我公司位于北京,某员工3月28日乘高铁出差至山东,4月2日返程,取得了注明该员工身份信息、乘车日期分别为3月28日和4月2日的两张高铁车票。请问我公司可以将上述旅客运输费用纳入抵扣吗?

答:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“39号公告 ”)规定,自4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。因此,你公司取得的4月2日高铁车票,可计算抵扣进项税额,3月28日的高铁车票则不能计算抵扣。

二、C公司准备购买20张“上海—三亚”往返机票,用于奖励公司优秀员工团队。请问购票支出对应的进项税额,C公司能否从销项税额中抵扣?

答:按照《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第二十七条第(一)项规定,纳税人购买货物、加工修理修配劳务、服务、无形资产和不动产,用于集体福利或者个人消费项目的进项税额不得从销项税额中抵扣。甲公司用于奖励员工的20张机票,属于集体福利项目,对应的进项税额不得从销项税额中抵扣。

三、我公司因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票。请问,我公司可以抵扣该笔进项税额吗?

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。你公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

四、请问纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

答:39号公告规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

更多问题如下:

1.增值税一般纳税人购进国内旅客运输服务,能否抵扣进项税额?

答:可以。自2019年4月1日起,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

2.增值税一般纳税人购进国际旅客运输服务,能否抵扣进项税额?

答:不能。纳税人提供国际旅客运输服务,适用增值税零税率或免税政策。相应地,购买国际旅客运输服务不能抵扣进项税额。

3.是否只有注明旅客身份信息的客票,才能作为进项税抵扣凭证?

答:是的。按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,目前暂允许注明旅客身份信息的航空运输电子客票行程单、铁路车票、公路和水路等其他客票,作为进项税抵扣凭证。

4.增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有哪些种类?

答:增值税一般纳税人购进国内旅客运输服务,可以作为进项税额抵扣的凭证有:增值税专用发票、增值税电子普通发票,注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

5.增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,如何计算进项税额?

答:增值税一般纳税人购进国内旅客运输服务取得增值税电子普通发票的,进项税额为发票上注明的税额。

6.增值税一般纳税人购进国内旅客运输服务取得航空运输电子客票行程单的,如何计算进项税额?

答:取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

7.增值税一般纳税人购进国内旅客运输服务取得铁路车票的,如何计算进项税额?

答:取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

8.增值税一般纳税人购进国内旅客运输服务取得公路、水路等客票的,如何计算进项税额?

答:取得注明旅客身份信息的公路、水路等客票的,按照下列公式计算进项税额:公路、水路旅客运输进项税额=票面金额÷(1+3%)×3%

本文来源:xiaochenshuiwu、郝老师说会计、国家税务总局