如何用基金做家庭资产配置

大家好,我是银行螺丝钉,今天给大家分享的主题是,如何用基金做家庭资产配置?

财务自由4%法则

我们之前做过一期财务自由主题的直播:不上班也有钱,是真的吗?

给大家介绍了,如何快速计算自己需要多少钱,才能实现财务自由。大家可以点击观看这期的直播视频:《不上班也有钱,是真的吗?》

方法很简单,就是4%法则。

比如说,我们每年的家庭要花10万块钱,就用10万块钱除以4%,得到一个250万,有这么多的钱,就具备了实现财务自由的一个可能性。

但是,这里仅仅是可能性,这个250万如果去存了银行储蓄,可能连通货膨胀跑不赢,所以还需要考虑,给自己的家庭资产做好一个配置。

假设我们算出来了,自己家庭资产要200万或250万,能够实现财务自由,那么,这些钱我们怎么用基金投资的方式,来完成家庭资产的配置呢?

常用的基金投资品种

我们先来了解一下,常用的基金投资品种有哪些?

例如,货币基金、债券基金、指数基金、股票基金,这些都是我们最常用的一些基金的工具。

在我们家庭资产当中,房子也是很重要的一类资产,像国内的一二线城市的房产,之前有个调查,大部分家庭现在70%的资产,还是放在房子上。

但是,咱们今天不会讨论房地产,重点还是讨论我们能够买到的基金类金融资产。

如果说房子是一类资产,那汽车某种意义上是一种消费品。

只不过这个车,还可以把它卖掉,或者跑跑滴滴还能赚一点钱,这个时候汽车反而能够算成资产。

但是大多数时候,汽车是一种消费品,基金里汽车行业属于可选消费。

我们今天讨论的主要是现金、基金、股票这些类型的资产该怎么去配置。

我们在配置资产的时候,要明白每一块钱都有自己的一个属性。

经常会有朋友问,我手里有1万块钱,我该买哪只基金?

其实这个问题描述的并不是很清晰。

有1万块钱,这1万块钱可能过几周就要用了,可能过几个月要用,可能好几年都不用。所以资金第一个属性,就是它多长时间不用?

如果说这个钱几周就要用到了,只能买一些货币基金,或者是买一些国债逆回购,这种比较安全的品种。

如果说这个钱大半年不用,可以考虑一些短债类的基金品种。当然了,这种短债基金就有波动了。2020年五六月份的时候,短债基金出现了一点下滑。

如果这个钱1-2年不用,可以考虑二级债基这种产品。

还有一些钱可能3-5年以上不用,这些钱才适合用来配置股票基金。

比如说,我们说的这种指数基金,包括一些比较优秀的主动基金经理的产品。这些股票类的基金品种,都得做好3-5年以上不用的一个心理准备。

所以,我们手里有1万块钱该怎么配置?

需要先查明的就是,1万块钱的时间属性。你得想想,这个钱我多久会用到?如果说这个钱下个月就要用到了,你把它投到股票基金里边,风险还是非常大的。

前段时间有朋友问我,他手里有个信用卡,能不能用信用卡套现?因为他看到最近股票基金涨得好。

这种投资风险就太大了,因为资金的时间长度是非常短暂的,短钱长投,这是一个风险很大的操作。

所以,投资的期限和品种要一一对应起来,在投资里边叫「期限配对」。

这也是一个非常重要的原则。

你投的这个钱,是长期不用的闲钱,才可以考虑一些像股票类的品种。

我们再来简单看一下,这几类基金品种的特点。

货币基金

货币基金,相信大家都很了解了。

大家买过余额宝,就知道货币基金的特点是什么了,基本没有下跌,当然货币基金的年化收益现在比较低了,一般来说在2-3%,这是过去十几年的一个平均收益。

最近,货币基金收益是不到2%的。

以后货币基金的收益还会有反弹。

比如说,10年期国债收益率再起来的时候,货币基金的收益也会跟着反弹一下。但是时间拉长了看,货币基金的收益可能再也回不到2013、2014年,六七个点那样的水平了。

货币基金的特点,是流动性比较好,赎回到账比较快。其实现在也能找到一些,大概接近两个点的货币基金。

货币基金的话,有一类品种是收益率比较好的,就是货币基金B类,它的名称里面带有一个大写字母B。

这种类型的货币基金,是所有货币基金里边费用最低的,这种费用低的货币基金,长期收益会比一般的货币基金要高一些。

所以,在挑选货币基金的时候,可以考虑这种类型的品种。

债券基金

几个月要用的钱,可以考虑债券类的基金品种。

比如,短债类基金,波动比货币基金要大一些。2020年五六月份,刚刚经历了债券基金的短期下跌。

短债基金这种品种,适合投资几个月这样长度的资金,但是,这种品种是有一定波动风险的。

包括还有一类品种,变得跟短债基金越来越像了,就是银行理财。

今年有一些新闻,原本几乎不会下跌的银行理财,现在也出现了一些下跌。

比如今年有朋友就反映说,他在某行买了一个银行理财产品,结果银行理财产品短期出现了一定的下跌,他就很恐慌,不知道该怎么办。

未来的银行理财,都会往净值化去靠拢,净值化是什么意思呢?

净值化就是我们看到的基金净值,类似这种的产品形式,债券基金每天会有一个净值,以后银行理财也会跟债券基金一样的,也会往这个方向靠拢的。

1-2年要用的钱,可以考虑的品种也不少,比如说二级债基,还有一部分对冲基金,这些品种都是适合1-2年长度的。

二级债基,这类品种的数量最丰富,长期纯债基金的话,主要是过去两年经历了一轮牛市,性价比没有二级债基这么高。

对冲基金也是一类很不错的品种。

对冲基金这类产品,跟二级债基的收益和风险差不太多,但是,对冲基金这类产品的数量很少,市场上大概也就十几只,所以这里列举的是二级债基。

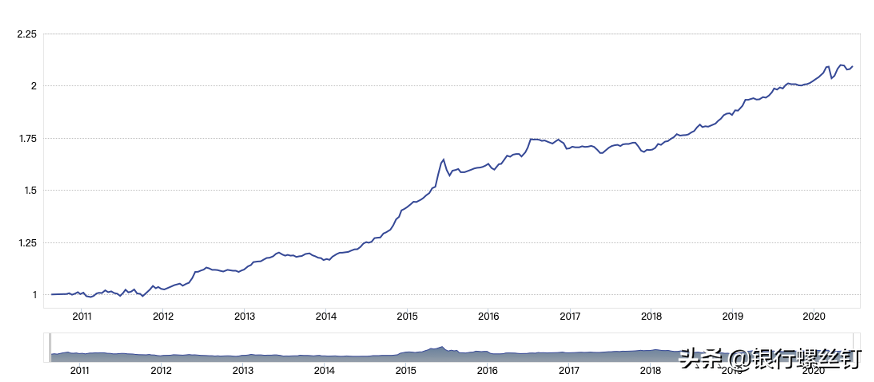

二级债基的特点,大家看这个图里边它的走势,这类品种长期年化收益大概6-9%这样的水平。

这个年化收益,比一般的理财还是要高不少的,你去买银行理财,是达不到这个收益的。

但是,二级债基并不是均匀上涨的,有的年份涨的很多,有的年份涨的会少一些。

比如说,2014、2015年的时候,二级债基收益就很好,每年都有15%左右的收益,收益还是非常好的。

到了2016、2017年的时候,二级债基的表现也还可以,2018年二级债基表现就会弱一些,2020年的话,二级债基表现也还可以。

二级债基这类品种,适合1-2年这样的长度,所以不太适合就买几个月,你中间就买几个月,二级债基还是有可能会亏的。

投资二级债基的时候,也需要去考虑一下,市场的投资机会怎么样,投资价值怎么样。

通常股票和债券有一个比较便宜的时候,二级债基是可以考虑的。

有朋友问,债基是一次买入好,还是定投好?

通常货币基金、债券基金、二级债基,都是可以一次性买入,因为它们的波动都不大。

二级债基的波动,通常也在5%以内。除非是遇到那种极端的大跌,或者极端的一些行情,它的波动可能会略大一些,大多数时候它的波动在5-10%以内。

股票基金

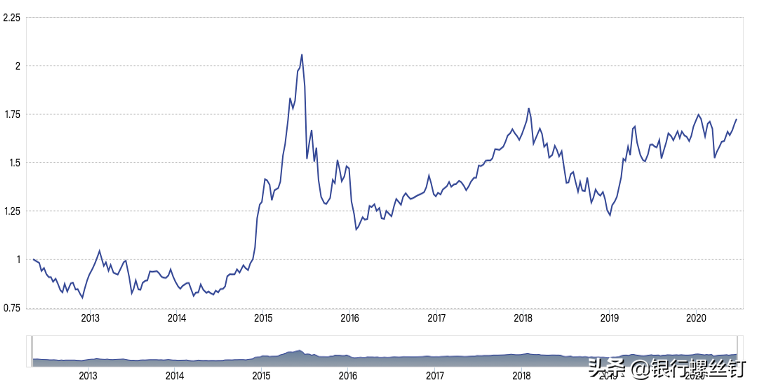

波动最大的是股票基金。

股票基金不管是指数基金,还是主动型的股票基金,波动都不小。

主动基金也有两种不同的风格,有的基金经理,他长期持有非常高的股票比例,比如说,最近比较火的,富国的朱少醒、易方达的张坤,这两位基金经理,都是长期持有较高股票比例的,所以它的波动也很大,跟指数基金差不多。

另外一种主动基金经理,他可能会再配置一部分的债,不全配股。

这种特征比较鲜明的,比如说,像广发的傅友兴,他的基金里边股票和债券的比例都很高,不同类型的主动基金,波动也会有一些差别。

但是,大多数的主动基金和指数基金,波动都是比较大的,就跟这个图里的走势差不太多。

牛市的时候都涨得好,熊市的时候都是哗哗往下跌,一年里股票基金出现20~30%的波动,是非常常见的。

别看最近涨得好,2020年3三月份的时候,跌的也挺多的,但是时间拉长了,国内的股票基金,长期平均年化收益率,可以达到10~14%以上。

所以说,长期不用的钱,用定投的方式投股票基金还是非常好的。

但是,这类品种不是短期品种,需要做好长期投资的规划,另外股票基金在投资的时候,也需要看一下市场的估值情况,不要买贵了。

你要是在2007年、2015年,五六千点的位置去买,到现在可能还被套着。

前段时间还有朋友问,他2015年买的基金到现在还被套,该怎么办?

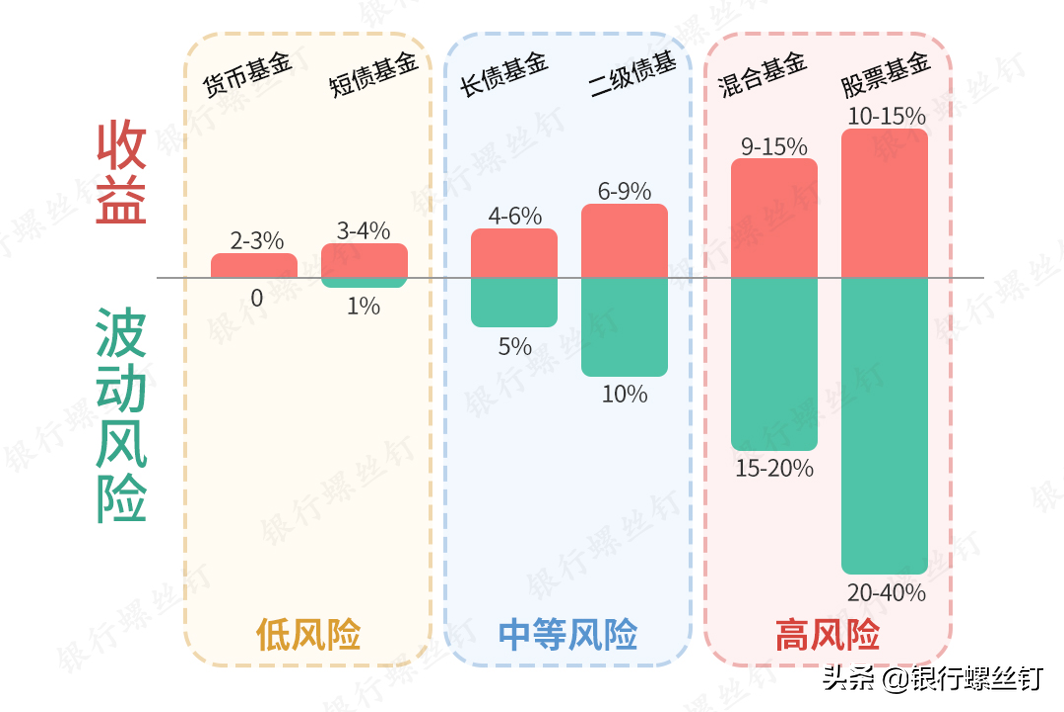

这种股票类的基金品种,需要考虑在市场相对便宜的阶段去投资,最后放上我们经常给大家展示的一个图,就是各类资产收益和风险的对比图。

这个图很生动形象的告诉了大家,不同类型的品种,它的波动风险怎么样,收益怎么样,回撤怎么样。

最左边的货币基金零回撤,收益也比较低。

其实投资很公平,你想要更高的收益,你就得承担更高的风险,做好这样的心理准备。

同时,把投资的周期拉长一些,因为时间拉长了,能够很显著的减少绝大多数品种下跌的风险,时间越长,越接近品种上面年化收益。

这就是我们常见的几类基金品种了。

目标生命周期

假设我们手里有一笔钱,想要配基金,该怎么去分配不同基金配的比例呢?

这里就给大家介绍一个常用的,很好用的分配方式,就是目标生命周期法。

这个方法很简单,就是用100减去年龄,投资到股票类资产上,剩下的分配到债券资产上。

就这么简单。

计算方法虽然简单,但是效果还是很好的。

这种目标生命周期法,通常是以家庭为单位的,算一个平均年龄。

另外计算的时候,可以不把未成年人考虑在内。要不然刚生一个娃,整个家庭的平均年龄就被拉下去了,通常成年之后才算进去。

大家可以想想自己的家庭,平均年龄大概是多少,该配多少股票?

比如说,平均年龄40岁,这种情况下可以配置大约60%到股票,40%到债券。

放到我们的组合上,就是:

60%左右的资金,投入到螺丝钉指数基金组合和主动优选组合里(指数基金组合和主动优选组合可以各分配一半);

40%左右到资金,投入到钉钉宝365天组合里。

目前最大规模应用这种方法的,是海外的先锋领航这家基金公司,它们旗下就有一个龙头产品,就是养老目标周期这样的一类基金产品。

这种类型的产品,背后的原理就是这种目标生命周期法,有非常多的产品都是在用这个方法。

咱们国内其实也有这种产品。

比如说,大家看到最近两年,市场上出现了一些FOF类的产品,特别是那种养老目标FOF的。

这种类型的FOF类的产品,其实用的策略通常是两种,一种就是目标生命周期,另外一种就是目标风险。

这里边比较容易理解的是,目标生命周期,就是100减去年龄去分配股票债券。目标风险,比如说,股票配置20%,债券配置80%,长期保持比例不会怎么变。

这样的话,风险是比较固定的,包括我们经常听到的50:50动态平衡,也是类似的一种方式。

这种配置的原理,就是围绕着人力资产来的。

因为我们年龄越大,我们的收入增长的速度会放缓。这种情况下,我们抗风险的能力也会下降。

所以年纪越大,配置股票类资产的比例就会降低。

这就是这类品种的大概配置原理。

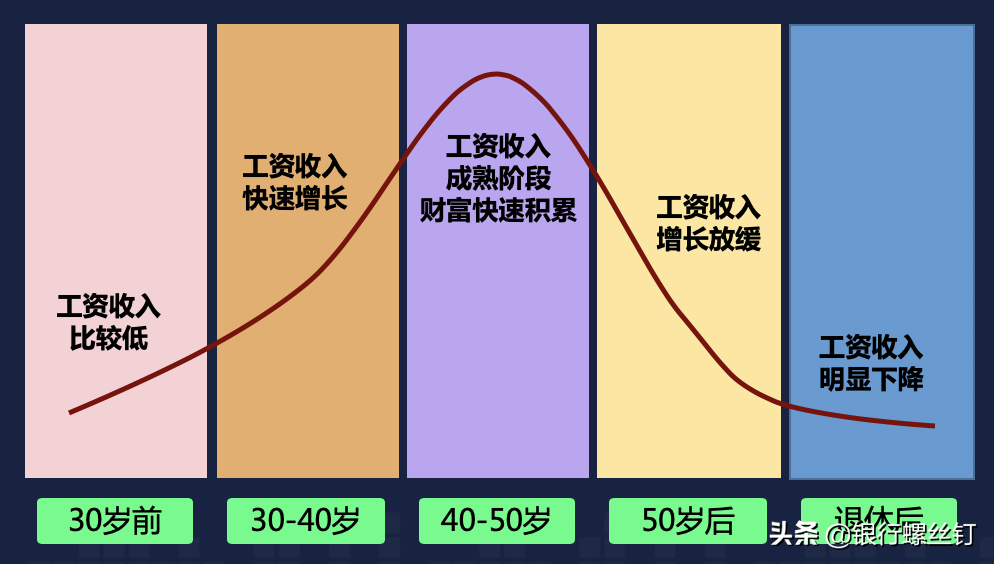

这张图是非常典型的一个人,他在自己整个一生当中收入的结构。

首先,我们在30岁之前收入比较低,但是增长速度比较快。30岁到40岁这段时间,收入的增长速度比较快。到40岁、50岁,我们的收入达到自己人生的一个巅峰,之后收入的增长速度会放缓。

特别是50岁到60岁,很多人的收入增长速度会放缓,到退休之后会有一个明显的下降,然后就领退休金去了。

这是很典型的一个人力资产,他在一生当中的变化,配合人力资产,你去分配股票债券就可以了。

还有一个问题,家庭的平均年龄一直在增长,是不是每年要重新调呢?

其实也不用调整太频繁。

因为每隔一年调整一次,这个太频繁了,通常是每隔5年到10年,重新调整一下比例就可以了。

通常5-10年,中间也会出现一轮牛熊市的,在这轮牛熊市的时候,就可以顺势做一下调整。

比如说牛市的时候,股票基金本身就会卖出一部分,这个时候股票比例就降下来。熊市的时候,股票比例又可以提升起来了。

所以,每隔5-10年配合一轮牛熊市,就可以去做这样一个股票的调整了。

但是,股票比例不会无限制下降的。比如说,我们70岁以上,至少也要保留30%的股票类基金品种,之后就不用再降低了,这样可以长期让自己的购买力维持住。

最后,在配置这些股票类资产的时候,还需要注意一点,我们需要在股票市场4-5星级,处于比较便宜的阶段,才适合去配置这种股票类的资产。

比如,我们一旦决定好了,要配置多少的比例的股票,马上就开始去做这个配置吗?

不是。

比如说,在2007年、2015年的时候,算出来了我们家庭40岁,要配60%的股票,40%的债券,但是股票市场在一个五六千点高位,如果当时你配置了股票类的基金,可能不仅起不到增值的作用,还有可能出现一波大幅的下跌。

所以,这种情况,对我们的家庭资产的积累是不利的。

长期投资的时候,股票类的基金品种,需要注意一下买入的时机。

总结

我们今天给大家介绍了,几种不同的资产大类,它们的收益和风险,以及适合投资的周期长度,还有我们在投资的时候,如何去分配股债的一个配置比例,就是目标生命周期法。

我们看一个样本的家庭,假设样本家庭是40岁,我们已经算过了,股票60%、债券40%,这样的一个配置比例。

债券,可以从债券类的基金品种中去考虑。比如说几个月的钱,可以放在钉钉宝90天组合里边;1-2年不用的钱可以考虑钉钉宝365天组合。

另外60%的钱配置股票类的资产,比如螺丝钉指数基金组合和主动优选组合。

配置股票类资产的时候,要选择在市场比较便宜的阶段。

并且在配置的时候,有一个很好用的方法,适合普通投资者的方法,就是定投。定投这种方式,特别适合普通家庭开始配置股票类基金。

为啥说定投特别适合普通家庭呢?

首先,定投这种操作,一开始的压力比较小,不需要把钱一口气全都投进去。

如果算出来说家庭有100万,其中60万要配股票基金,一下子把60万全都买进去,在操作上其实也不太现实,很少有人能够做到这一点。

所以,自己实际投资的时候,就可以用定投的方式,开始买的少一点,后面的时候可以买的多一点,逐渐的把自己的资金配置进去。

其次,在配置的时候,我们需要考虑一点,就是在熊市比较便宜的阶段定投。

怎么知道股票市场是便宜还是贵呢?

螺丝钉每个交易日会发布一个估值表,估值表的最前面就有星级指标,市场处于比较便宜的阶段,就可以去执行定投的操作了。

为什么说要在熊市做定投?

因为牛市买贵了,后面的收益自然就不会太好,这个道理大家都知道。

A股市场就是一个熊长牛短的市场,大多数人在投资的时候,短期都有追涨的习惯,也就是短期什么涨的好,就去追什么。

比如说,2020年初科技股涨得好,现在很多人就去追科技了,过段时间很多人就追创业板了,但是这些品种要买的话,还是要在便宜的时候买。

绝大多数品种追涨,最后的收益都不太好,这个是投资的时候,需要格外注意的一点。

最后,做家庭资产配置,大家也要考虑一下自己收入的性质。

▼偏债性工作

比如说,有的朋友是公务员,或者事业单位,他的收入非常的稳定,就属于偏债性的工作,这类朋友就可以考虑,适当增加股票的比例。

因为工作收入相对比较稳,短期收入增长速度也不会太快,这种情况下,可以适当放大股票的比例。

▼偏股性工作

反过来,有的朋友工作,属于那种波动比较大,比如说一些销售类的,或者是一些地产类,包括券商,这种收入波动比较大的行业,这些都属于偏股性工作。

偏股性工作,可以先配置一部分债,把自己的家庭的安全垫给做出来,以后遇到自己收入不太稳定的时候,可以先从债类的品种支取,供自己家庭的日常支出,这样会更加稳定一些。

所以,我们介绍的是一个标准的样板家庭,就像一个样板间,在实际投资的过程中,可以根据自己家庭的情况,做一下微调,这就是我们做家庭资产配置的时候,常用的方式。

作者:银行螺丝钉(转载请获本人授权,并注明作者与出处)

视频号,搜索银行螺丝钉。每天8点,带给你一个投资小知识。