信用卡的分期的“坑”

摘要很多人听过等额本金、等额本息,因为买房子按揭就是这两种还款方式,但是实际上很多人在现实生活中接触贷款并不是买房,而是信用卡,信用卡有一个分期采用的实际就是等额等息。正常

很多人听过等额本金、等额本息,因为买房子按揭就是这两种还款方式,但是实际上很多人在现实生活中接触贷款并不是买房,而是信用卡,信用卡有一个分期采用的实际就是等额等息。正常的信用卡分期手续费在0.7%左右,比如分期10000元,月利息就是70元,一年840元的利息。但是你了解过他的真实年利率吗?以上述信用卡分期为例,月利息0.7%,他的实际年利率15.3%,很多人会疑问为什么是年利率15.3%,而不是年利率8.4%,这中间相差将近一倍。下面我们就做一下对比,等额等息和等额本息之间的区别。

以贷款10000元,月利息0.7%来举例。

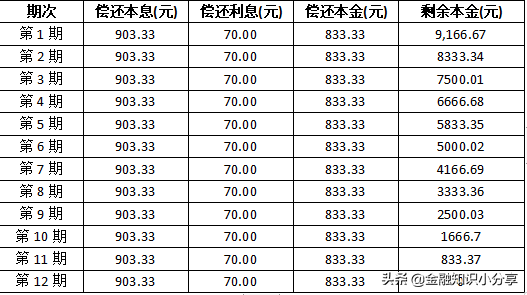

等额本息的还款表

等额等息的还款表

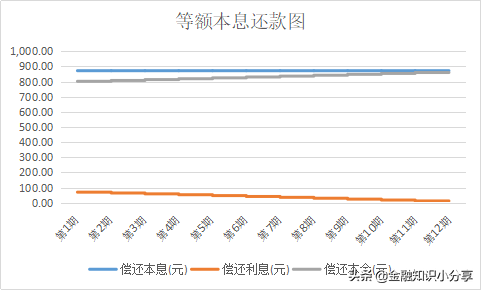

由此可以看出,等额等息的还款方式利息一直都是固定不变的,并没有因为本金的减少而利息减少,而且实际每月还款也比等额本息的还款要多一些。最重要的一点是,等额本息还款所需要还的总利息是460.82元,而等额等息所需要还款的总利息是840元,其利息差将近1.822倍。所以信用卡的实际年化是在8.4%的基础上乘以1.822的,也就是15.31%。

所以请各位观众老爷不要被银行的套路所欺骗,字面上的利息不一定就是你知道的实际利息,其实现实生活中不仅仅是信用卡分期是这种套路,还有很多商业银行的贷款都是按照等额等息的还款计算的,请大家擦亮眼睛,在申请贷款的时候多咨询客户经理。

大家有什么想了解的信贷知识可以告诉我,我再做给大家看。