每月收入过万,却还是存不下钱?原因可能出在这些地方

有粉丝问我:我税后收入1万+,为什么感觉剩不到什么钱?

说实话,就这么简单一句话,我也不知道你为啥剩不到什么钱啊

不过,咱们还是可以尝试着解决下问题的。

“剩不到钱”无外乎几种原因,下面一一给大家分析下,如果你有同样的感觉,可以自己套用。

弄清楚到底能剩多少

“剩不到钱”是一种主观感受,对应的是多种情况:

- 可能是月光,甚至经常信用卡分期或者借贷消费;

- 可能其实每月能剩个几百块;

- 也可能虽然每月能剩个一两千,但是总觉得自己的存款不见多。

很多人说不清楚自己到底是哪一种情况,也就是说,很多人压根不了解自己的财务状况。

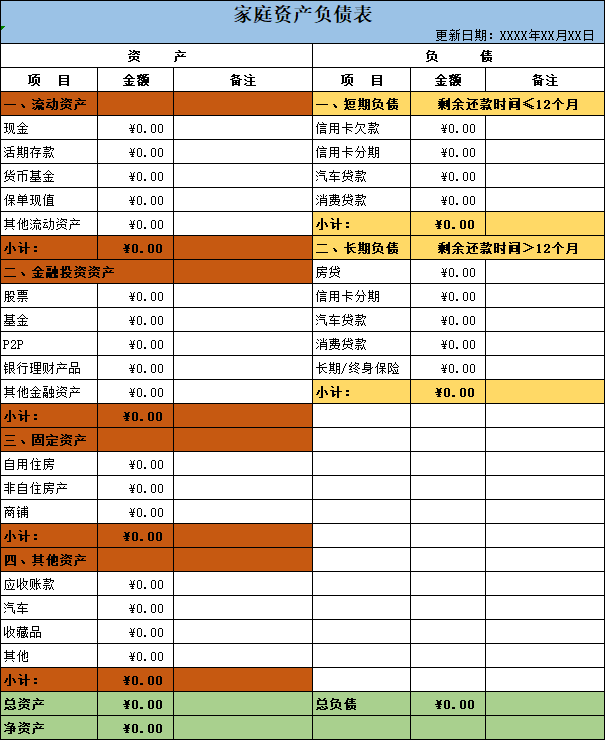

对于这一类人,第一步是理一理自己到底有多少钱。

这一步很简单,就是把自己有的银行存款、各种股票、基金、银行理财、房子车子,还有各种贷款,梳理一下,记到一个表格——资产负债表。

坚持记账,才能有的放矢

统计完你可能发现自己还挺有钱的,但是为啥之前会觉得“剩不到钱”呢?其实是因为弄不清楚自己需要花多少。

我们在钱的问题上,往往有两种完全不同的错觉:

一种觉得自己赚的挺多,花钱可以任性点;

另一种关注房贷车贷孩子培训费,哪儿哪儿都要用钱,自己的收入完全不够花!

前者大多单身,后者大多有娃。

过分乐观和过分焦虑,都不科学。用数据说话,才能做出更合理的选择。这个数据就需要通过记账来获得。

有人觉得,记账不就天天记记收入支出,难道钱还能因为多记两笔就多出来?没错!还真的会因为记账,让你的多赚少花。

记账能帮你发现自己平时的消费侧重于哪方面,是理性消费为主,还是更容易冲动消费?——根据数据去调整自己的消费习惯,帮你省钱。

记账也能看到自己的收入构成,分析每个收入渠道的投入产出比例,再规划自己要怎么分配每个渠道的投资(时间精力金钱)。——记账,能让你更有针对性地分配自己的资源,资源不变的情况下,能赚更多钱。

PS:不要说自己只有死工资,就算没有副业,也多少有点投资收益,银行活期还有几块钱利息呢。记完账把银行活期账户的几万块拿去买买余额宝,也能多个几百块收入了。比如《我无处安放的钞票》,一整理,年化收益率高了1%。

每天花10分钟,简单记个流水账,就能让你省钱赚钱,还有更好的事情吗?

制定目标,循序渐进

大家之所以会月光甚至负债消费,理由只有一个:收入无法支持自己的欲望。简单说就是:赚得太少,想要的太多。

有人说:想要省钱,就要分清楚什么该花,什么不该花;不该花的坚决不花。

事实上,“该花不该花”很多时候是价值观的差异,并没有一个适用所有人的标准。过多纠结自己是不是花了不该花的钱,很容易产生内耗,消磨咱们存钱的意志。

更有效的方法是,制定一个具体的目标,然后努力去实现。

请注意,目标一定要具体。具体是什么意思呢?就是你要很明确地能说出你想要的是什么,可以是一套房子、一辆车、一次旅游、一个名牌包包、一台游戏机,……什么都行,不要局限于金额大小,不同的目标可以设定不同的完成期限。

把这个最想要的东西的图片找出来(所以想要的要具体到型号),打印,并且贴在房间里醒目的位置,每天早起看一看,想象你拥有它之后的幸福感,这种想象越具体,你的梦想越容易实现。

为每个目标设置一个“账户”(可以是实体账户,可以是虚拟账户),每次在这个梦想账户里存入一笔钱的时候,可以再想象一次你梦想实现的情景,加深这种对美好事物的憧憬。

这样,你每存一笔钱,都能体会到离目标越来越近的快乐。

杀手锏:上交爸妈

如果你实在不想记账又想有结余,最后的方法是——强制储蓄——每个月不管三七二十一,先存一笔钱,然后花剩下的。

经过身边朋友实践,部分反馈说这个方法不好操作——信用卡太便利了,各电商平台还都有自己的分期购,想尽办法让大家花钱。给这样的旁友们推荐强制储蓄plus版——上交爸妈,想跟爸妈要那笔钱,没有紧急理由可是很难的。

如果上述方法无法实施,那么还有终极版——负债存钱——借钱买入比如房产之类的能生息的资产,每月收入强制还贷,成功案例请见《5万块买了一幢楼,好负债让你更有钱》。

提醒:此方法只适用于收入比较高,但是有点钱就想造的人。

什么?你说你还没有月入过万?那更要开始记账啦,钱理清楚了,生活就理清楚了,赚钱才能事半功倍哟~

文章来源:随手记社区 影悠游