小规模纳税人没有成本费用发票,企业所得税到底该如何交?

有网友问,我是小规模纳税人,平时采购的过程中,没有取得成本费用发票,那我的企业所得税该如何交呢?

其实在实际中,小规模纳税人没有取得成本发票的情况,也是挺常见的。因为小规模纳税人的很多供应商可能也都是小规模,在财税的管理上也并不健全,有些开具发票的意愿也并不强烈。而小规模纳税人自己也是同样的情况,于是要票还是不要票,企业所得税如何交,就成了现实的问题。以下,我们来对这样的情况进行一个探讨。

一、 采购中的情形

1. 要票加点

最常见的情形,应该是供应商可以开票,只不过需要开票的话,额外要加点。这时候老板往往都会觉得,既然开票要加点,那么别开了,省钱了。

2. 就是不开票

有些小规模企业由于业务的特殊性可能会出现就地取材,或者有一些零星的支出。这时候可能就是卖方市场,如果就是不给开票,可能基本没有什么协商的余地。

3. 拖延开票

这个月没有了,下次再开吧。接连几个月都这样,客户也就放弃了。

所以,实际当中形形色色的情况都有,小规模纳税人要根据自己的情况进行分析,判断如何处理。

二、 没有成本发票,企业所得税如何缴

对于小规模纳税人来说,没有取得发票,对于增值税是没有影响的,但是对于企业所得税会产生影响。

1. 增值税

对于小规模纳税人以及采用简易征收的一般纳税人来说,增值税的计算是用销售额*征收率,本来就与进项发票没有关系,所以缺少成本发票不会影响增值税。

2. 所得税

在所得税方面,我们要分析企业的具体情况。

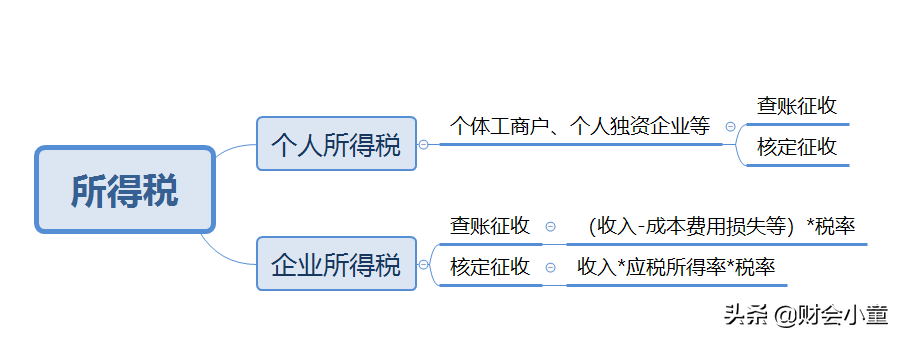

对于有些小规模纳税人,比如个体工商户,个人独资企业的,本身就是交个人所得税,所以不涉及到企业所得税的问题。

对于查账征收的企业,企业所得税的计算是收入-成本费用及相关损失,如果没有取得相应的成本票,那么成本费用不能税前扣除,最终会使得企业的所得税税负有所增加。如果企业的财税核算不健全,采用核定征收的,那么所得税大多数情况下是通过收入*应税所得率*相应的税率计算出来的,与是否取得成本票没有直接关系。

三、 企业可以考虑的方面

1. 梳理好哪些情况不需要发票

小规模纳税人可以对自己企业的情况做一个梳理,看看哪些是不需要发票的,哪些一定要发票。现在的情况下,不要发票的情形有多少。

比如,工资薪金,可以凭工资单、考勤表、付款证明等作为相关的扣除凭证;资产折旧或摊销应凭相关部门出具的折旧或摊销表入账。比如,向境外支付款项或者在境外的消费支出,形式发票也可以作为入账的依据。如果是从事小额零星经营业务的个人,可以用收款凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。所以,先把企业缺票的情形理一理,看看哪些可以不用发票,哪些需要发票,但是又没有获得。

2. 梳理获得发票的途径

企业对于缺票的情况,要考虑所有可能获得发票的途径。比如,跟个人和散户的生意,能不能寻找稍正规的供应商作为替代,这样对方如果业务规模并不大,很可能能享受小规模,小型微利企业等税收优惠,开票的意愿会更强烈些,对于员工的发票和平时零星采购的发票,那么要加强管理,制定制度,尽量去获取。要从多个渠道来解决这个缺票的问题。

3. 计算好缺票的成本

面对那些开票要加价的供应商,如果也不能替换,那么需要测算好成本。倘若不开票多交的税比便宜的价格大,那么就是不划算的。在这个当中,也要考虑到利用小型微利企业的优惠条件。在应纳税所得额不超过100万的情况下,实际的税率只有5%。在这个基础上,再进行成本的测算,在价格上也可以有更大的空间。

4.企业自身的筹划

企业的自身可以考虑两个方面,一是研究下供应商。有些供应商本身是经过税收筹划的,比如注册在税优地区,享受税收优惠或者是适用核定政策,那么开票的意愿会更高。而企业自身,也可以考虑核定征收。现在在企业刚注册的时候,申请核定征收比较困难。在后期,还是会根据企业的实际情况来判断。根据《征管法》第三十五条,虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的,税务机关有权核定其应纳税额。

当然,即使是申请核定征收,还得看看自己的利润率情况。如果本身利润率很低的,那么可以进行下核定征收和查账征收的税负率比较,看看是否划算。

总的来说,小规模纳税人应当根据自己的情况,来分析没有取得成本票对所得税的影响。有征收个人所得税的情况,有所得税核定征收的情况。同时需要梳理下,哪些情况不需要发票,哪些情况可以从其他途径获取发票,还要在缺少成本发票的税收成本和开票的价格上升之间做好权衡,也需要根据企业自身的情况做好筹划。