低利率时代,如何保卫家庭财富?

每过几年,很多人都会感叹钱越来越不值钱了,物价持续上涨,银行的利息却越来越低。

当前银行1年期定期存款基准利率是1.75%。回看过去的利率走向,谁能想到我国存款利率曾一度高达10.98%呢?

其实不仅是中国,利率下调已经是个全球趋势。

不少国家利率早已降为0,甚至进入负利率阶段。比如日本2016年就实行负利率,已维持了3年之久;欧洲央行2014年首次调整存款利率为负,随后一路下调,去年9月存款利率调为-0.5%。

什么意思呢?如果把1万元存银行,一年后的本息是9950元。不仅不赚钱,反而还要给银行交上一笔保管费。

赚钱不易,我们都希望自己的辛苦钱,能生钱,有个好收益,跟得上通货膨胀的步伐。但现实是我国虽然还没进入负利率时代,但居民消费价格指数CPI远高于存款利率,其实已经是一种负利率的表现。

一边是蹭蹭上涨的物价,一边是越来越低的银行利息、货基收益,如何保卫家庭财富呢?

那些率先进入负利率的欧美国家人民或许能给我们一点启示。

欧美负利率国家:财富向富人转移

经济学家凯恩斯认为,消费的减少会导致流动性陷阱,为了避免对经济产生不利影响,需要实施负利率对现金征税,以刺激投资和消费。

各国政府为了刺激经济增长,通过降低存款利率,开闸放水,大量的资金涌入市场。而由于实体企业吸纳流行性不足,很多资金就会涌入股市楼市等资本市场,从而推升这些资产的价格。

而在这个过程中,富人阶层积极配置股票、房产、信托等资产,并且利率越低,他们越倾向于借钱投资,资产就越来越多。大量货币推动资产价格上涨,富人从而也赚得盆满钵满。

而反观普通工薪阶层,很多人习惯持有现金资产为主,将现金存在银行,低利率环境下所获得的利息大大缩水。

另外他们过于依赖工资收入,虽然收入随着经济的发展也在增长,工资增速远比不上资本回报率,有些时候甚至跑不赢通胀。

美国经济分析局数据显示:美国居民在2019年的工资收入较1970年增长了15倍,而投资和经营收入分别增长了25倍和20倍。

在此过程中,财富进一步向富人阶层转移,贫富差距扩大,阶层越来越固化,就形成了前两天咱们聊的“马太效应”。

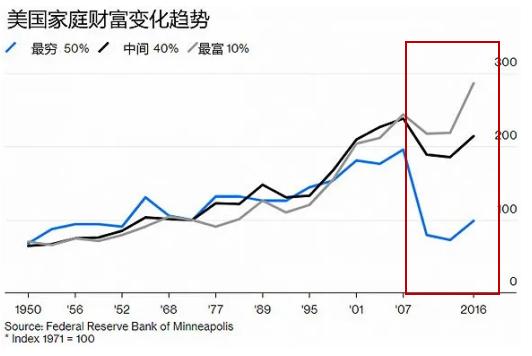

彭博最新研究将美国家庭划分为最有钱的前10%、中高收入的40%和后50%。研究表明2008年金融危机后,美国最有钱的前10%家庭财富,在经历了短暂的震荡后,不断再创新高。

中高收入的40%的家庭还没有恢复到金融危机前的财富,而后50%家庭2008年遭受了重创,至今挣扎在上世纪70年代的水平。

这三类家庭的主要区别就在于金融资产配置。富人将家庭资产分散配置在股市、楼市等资产中,10年的美股慢牛让他们分享到了上市公司的财富。

向欧美富人学习投资策略

尽管国情不同,但欧美富人家庭的做法依然给了我们很大的启示,从中南南总结了两点:

第一,尽可能地持有一些资产,资产是可以把钱放进你口袋的东西,降低对劳动性收入和现金的依赖。

具体到投资中,南南认为可以适当配置一些投资股票的权益类基金,在往期中,我们曾统计过近15年银行存款、债券、沪深300和偏股基金的收益对比,结果发现偏股混合型基金指数遥遥领先。

当然高收益对应高风险,所以稳健型投资者一定要控制好投资比例。

第二,尽可能做资产配置,分散风险,避免因持有单一资产造成的财富损失和增长方面的局限。

比如2008年金融危机时,美国大量工薪阶层因仅持有单一的房产资产,房价下跌导致财富缩水,部门人失业导致家庭现金流枯竭,最终因房贷违约而失去房产。

低利率时代,成功的理财与资产配置叠加时间复利,可以让你在漫长的历史长河中,逐渐拉开与别人的差距,拥有更多选择生活的权利。

(投资有风险,入市须谨慎)