买车险时被推荐“不计免赔”,要不要?

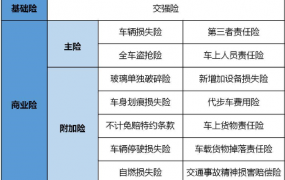

相信很多车主在买车险的时候都会听到类似的话,那么,“不计免赔”到底是啥?要不要买呢?

不计免赔就是不计免赔率险

大家都知道,一旦发生车祸,不管是谁的责任,都会有一个免赔额,就是车主都要自己承担一部分。

图片来源:摄图网

以某保险公司的条款为例:

机动车损失保险

保险人在依据本保险合同约定计算赔款的基础上,按照下列方式免赔:

(一)被保险机动车一方负次要事故责任的,实行5%的事故责任免赔率;负同等事故责任的,实行10%的事故责任免赔率;负主要事故责任的,实行15%的事故责任免赔率;负全部事故责任或单方肇事事故的,实行20%的事故责任免赔率;

机动车第三者责任保险

保险人在依据本保险合同约定计算赔款的基础上,在保险单载明的责任限额内,按照下列方式免赔:

(一)被保险机动车一方负次要事故责任的,实行5%的事故责任免赔率;负同等事故责任的,实行10%的事故责任免赔率;负主要事故责任的,实行15%的事故责任免赔率;负全部事故责任的,实行20%的事故责任免赔率;

机动车车上人员责任保险

保险人在依据本保险合同约定计算赔款的基础上,在保险单载明的责任限额内,按照下列方式免赔:

被保险机动车一方负次要事故责任的,实行5%的事故责任免赔率;负同等事故责任的,实行10%的事故责任免赔率;负主要事故责任的,实行15%的事故责任免赔率;负全部事故责任或单方肇事事故的,实行20%的事故责任免赔率。

而这个不计免赔险针对的就是免赔额,买了这样一个附加险,车主就不要再自掏腰包负责自己要承担的那部分了,统统由保险公司赔付。

举个例子:

A车主开车不小心撞到了柱子,损失共计2000元。

因为有免赔额的存在,根据条款,保险公司只赔偿1700元,剩下300元要车主自己承担。

可如果A车主买了相应的不计免赔险呢?就能拿到2000元赔付,自己一分不用掏。

不过,需要特别注意的是:

1、不计免赔险不是一个涵盖所有险种的附加险,只能针对某个险种投保,比如第三者责任险不计免赔、车损险不计免赔、机动车车上人员责任保险不计免赔等。

只有相应险种有不计免赔,才能拿到全额赔付。比如若只附加了车损险不计免赔,一旦第三者责任险出险,就不能拿到全额赔付。所以,这就要求各位车主投保时一定要看清主险是什么。

2、不计免赔针对只是免赔额部分,而绝对免赔额则不在这一附加险的责任范围。也就是说即便你购买了相应的不计免赔,如果触发的是绝对免赔部分,照样不能拿到赔偿。

还以某保险公司的条款为例:

机动车损失保险

(二)被保险机动车的损失应当由第三方负责赔偿,无法找到第三方的,实行30%的绝对免赔率;

(三)违反安全装载规定、但不是事故发生的直接原因的,增加10%的绝对免赔率;

(四)对于投保人与保险人在投保时协商确定绝对免赔额的,本保险在实行免赔率的基础上增加每次事故绝对免赔额。

机动车第三者责任保险

(二) 违反安全装载规定的,实行10%的绝对免赔率。

机动车全车盗抢保险

(一) 发生全车损失的,绝对免赔率为20%;

(二) 发生全车损失,被保险人未能提供《机动车登记证书》、机动车来历凭证的,每缺少一项,增加1%的绝对免赔率。

发动机涉水损失险

本附加险每次赔偿均实行15%的绝对免赔率,不适用主险中的各项免赔率、免赔额约定。

所以,综上所述,不计免赔险还是非常有必要投保的!但投保时也一定要搞清楚它所能适用的赔付范围和责任免除条款,以免在未来可能发生的赔付过程中造成不必要的纠纷和损失。