金融如何与实体场景融合?剖析背后的深层逻辑

增强金融对实体经济的服务能力,是推动金融业健康发展的长期政策目标

在金融行业的过往实践中,很多金融机构、特别是中小金融机构受困于自身服务渠道的有限性,优质的信贷资源难以精准投向产业升级、消费升级的重点领域,既不利于在更广阔的市场空间内延伸服务、拓展客源,也不利于把控资金流向和资产质量,最终影响反哺实体产业和居民生活的有效性。在这种情况下,将相对封闭、低频的金融产品和服务与更加开放、高频的生产生活场景需求紧密结合,日益成为推进金融供给侧结构性改革、促动资源配置效率提升的探索方向。

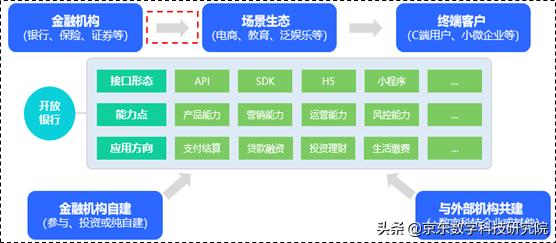

开放银行模式示意

资料来源:京东数字科技研究院

数字科技在赋能传统金融机构数字化转型、特别是场景外拓的过程中,发挥着难于替代的关键性作用。数字科技企业以应用程序接口(API)、软件开发工具包(SDK)等技术实现方式为手段,通过双向、开放形式深化金融机构与电商、餐饮、出行、娱乐、教育、本地生活等外部场景及服务机构间的业务连接,实现产品、渠道、生态开放共享,达成多方合作共赢。作为数字科技服务领域的头部机构,京东数科致力于为各个产业生态和居民生活场景构建数字化的解决方案,形成以用户为中心的多种跨界联盟,创造行业发展的长期价值。

支付是金融业务中最早迈向网络化、数字化和智能化的领域之一。在扫码、无感支付市场业态兴起后,出行、公共服务等线下场景便捷支付需求更加凸显,传统机构数字化处理能力不足、用户旅程断裂等问题得到充分暴露。在此方面,京东率先实现对全国主流商超、便利店、饭店、咖啡厅等场景的全面覆盖。凭借对于智慧出行市场潜力的精准判断、抢滩入局,和自身支付产品在安全、便捷、优惠力度等方面优势,京东支付成长为“大出行”领域佼佼者。截至2019年,其在北京、上海、深圳等700余个大中城市的地铁、公交等本地出行场景实现快速深扎,在NFC支付交易市场中排名持续居于前列。

“智能收银解决方案”是京东支付在城市交通领域落地的典型用例之一。2019年8月,京东支付在北京六里桥长途客运枢纽上线这一方案,彻底结束了过去客运站仅支持现金购票带来的用户掏钱、接票、等待找零,以及站内售票员因为高频次现金交易处于长期紧张状态的历史,不仅缩短等候时长,减少排队对公共空间和资源的占用,也避免繁复的点钞、验真、财务对账处理,全面提升从购票通道到中后台的全流程运行效率,并减少疫情等特殊时期的人际接触。值得注意的是,这一解决方案还为客运站定制基于售票员视角的工号管理及对账单,长足提升传统服务机构的数字化经营和管理能力。

消费金融是与支付行为紧密伴生的另一重要业务方向。在市场竞争关系中,不仅多数传统金融机构缺乏针对外部生活场景、更小额和灵活的产品解决方案,很多具有特定场景优势的线上机构也缺乏场景流量转化和金融产品的设计能力,造成用户在消费、支付及申请、获取场景化信贷支持的过程中流程断裂、不畅,难以取得信贷资金和配套服务的有效支持。除严重破坏用户体验外,也造成各家机构流量的实质性浪费,影响金融服务效率提升。由数字科技企业实施赋能,在场景化机构的服务端输出消费金融产品和底层能力,帮助用户在线上、线下消费及碎片化支付场景使用消费金融产品,有利于扩大服务触点、加强流量转化。

京东白条产品输出示意

资料来源:京东数字科技研究院

“消费场景金融数字化解决方案”是京东数科联手外部合作机构,共同推出的行业解决方案。京东数科通过重组技术、产品和资源,为消费场景合作方提供其所需要的金融产品、大数据风控、底层账户等服务,助力金融机构与消费场景高效连接。2019年,京东助力国内智能出行平台航班管家、高铁管家推出信用支付产品“伙力白条”,顺应合作机构目标用户群体对大出行服务的需求升级趋势,面向飞机票、火车票以及相关增值服务等出行消费场景,为用户提供激活、交易、查询、还款等全流程信用支付服务。事实证明,京东侧输出的信用大数据模型、额度发放策略等风控服务亦为合作机构塑造金融产品能力提供重要帮助。

零售电商是外拓消费金融业务的重要场景。对于中小型电商机构,以及其他垂直行业的电商机构来说,自建金融服务系统的时间周期长、开发成本高、运营难度大,与数字科技企业合作成为其几经探索后的最终理性选择。2019年京东与线上电商服务机构有赞、奢侈品电商寺库落地金融数字化合作项目,分别上线“有赞分期”与“库支票白条”,用户通过两家平台的入口或京东金融App均可申请使用由京东输出的联合信用付产品,帮助其得到更具场景化、定制化特征的消费信贷支持。

用户活动与权益是金融机构进行产品和服务推广的重要“利器”,也是维系和提升存量用户忠诚度、活跃度与贡献度的必要手段。在内部相对封闭生态下,传统金融机构的权益资源、特别是线上权益资源较为受限,难以很好地满足用户在权益新鲜感、实用性、可流通性等方面切身需求。通过与电商企业、各类线上线下服务机构展开合作,金融机构可以丰富权益类型,完善用户成长体系,探索更多产品和服务营销契机;加入由数字科技企业牵头组织的全行业联盟,则可以更好地整合同业及跨界资源,规划各类权益的差异化组合与用户精准营销,在更密切交互的开放生态中达成各方共赢。

京东数科与爱奇艺合作示意

资料来源:京东数字科技研究院

在此方面,京东数科通过对用户线上消费金额、频次、品类和商品偏好,以及登录行为、浏览轨迹、地理位置、社交关系等全场景数据的深入挖掘,可以更加准确、动态地形成“娱乐”、“商旅”、“母婴”等细分人群标签,并以此为导向有针对性地拓展与视频网站、航旅平台、母婴论坛等场景化的外部机构合作,将原先金融机构与权益机构基于权益采购的一次付费关系,转变为多家机构间联合获客、联合捕捉营销商机的长期互助。在帮助用户得到与潜在需求、预期更一致的权益服务同时,全行业联盟有助于金融机构粘客、获客和促成价值用户转化,也有利于权益机构抓取具有更高匹配度的目标人群,为长期用户经营奠定基础。

从数字科技企业赋能金融机构的具体形态看,基于权益和服务的通存通兑、跨场景和跨机构使用,将可能形成更加“去中心化”的生态体系。在此生态中,除提供权益和服务的机构外,还有各类网络达人等新主体不断加入,从机构原有的品牌影响扩展到平台影响力、网红影响力和大众社交圈的影响力等相互叠加,从相对单一的站内运营延展到全生态运营,并在更大范围内激发网络协同效应。以京东数科为例,其一手连接京东商城及各类合作机构的海量商品和服务供给,一手连接广大金融机构及其终端用户的权益与服务需求,必将在搭建行业平台、精准匹配供求、提升服务效率、助力实体经济发展等方面发挥更加积极的作用。

可以预见,在这一覆盖多元场景、更加“去中心化”的生态体系下,由数字科技企业输出的金融科技操作系统将为各参与方数字化转型、全市场高效运作、金融服务与实体产业深度融合提供坚实基础。操作系统底层将是大数据、云计算等金融科技基础设施,中台是包括信用体系、风控体系等在内的支持系统,前端是包括消费信贷、保险、理财等在内的一系列产品平台,并以超级入口为载体对接外部大流量,形成多层架构相互依存,为打破银行用户获取和经营的封闭化、金融产品与服务供给的内部化提供精准赋能。在坚守合规底线的前提下,数字科技企业还针对不同银行的业务、管理现状与开放银行需求,结合不同应用场景,对操作系统实施一定程度的个性化改造,从而激发场景金融的更高效能,为提升金融对实体产业和居民生活的服务效率作出更大贡献。