一文读懂银行理财的发展演变

本文介绍了银行理财的发展演变,并给出银行理财发展的相关建议。

一、马太效应显现,银行理财向大行集中

银行理财规模保持平稳。截至2019年6月末,银行理财市场共存续非保本理财余额22.18万亿,较2018年末的22.04万亿微跌0.64%,基本持平。其中国有行非保本理财产品存续余额为8.13万亿元,市场占比36.68%;股份行非保本理财产品存续余额为9.08万亿元,市场占比40.94%。全国性银行非保本理财存续规模占全市场非保本理财存续规模的77.62%。

表1:2019年上半年部分全国性银行非保本理财存续余额

产品数量持续萎缩。截至2019年6月末,市场上共存续非保本理财产品4.7万只,与2017年高点的9.35万只(含保本理财)相比,几乎减少一半。

银行理财机构逐渐减少。截至2019年6月末,全国共有384家银行业金融机构有存续的非保本理财产品,相较于2017年末562家减少32%。

银行理财规模平稳而产品数量减少意味着行业内部正在发生整合。随着资管新规、理财新规等监管文件的相继落地,银行保本理财逐渐退出,净值化转型日益提速;与此同时,经济下行背景下,市场流动性宽裕,资金利率价格整体下降,银行负债端在揽储压力下成本较高,而资产端收益下行。在内外部的多重冲击下,部分中小银行正在逐步退出理财市场,但也有部分中小银行借助银行转型期实现理财产品、规模上的“弯道超车”,但是整体来看,银行理财产品逐渐向大行集中的趋势没有改变。

二、预期收益型产品收益下滑,净值型产品收益震荡

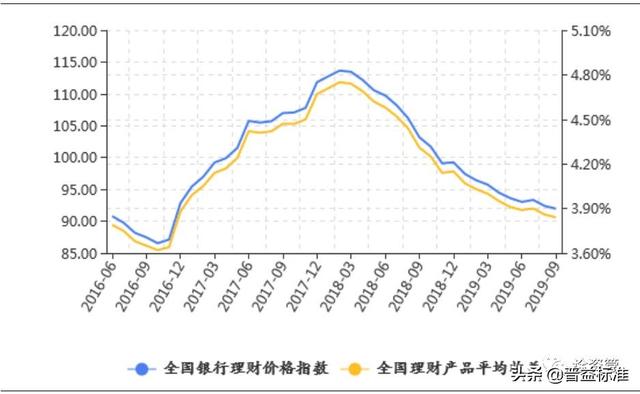

今年以来,银行理财产品收益整体延续了下行走势。观察全国银行预期收益型理财产品平均收益可以发现,自2018年2月开始,银行预期收益型产品进入下行区间。截至2019年9月,全国银行预期收益型产品收益为3.84%,较2018年高点下降约93BP。

图1:银行理财收益及价格指数走势

资料来源:普益标准

分析背后的原因发现,首先,自2018年7月开始,银行先后通过“全面+定向”降准、中期借贷便利、定向中期借贷便利等操作呵护流动性,市场资金面整体宽裕,资金利率价格下行,银行理财投资的部分同业存单、银行存款等收益下行;其次,2018年4月,资管新规下发,其中期限错配的叫停导致银行资产端结构性调整进而影响理财产品收益下行,尤其是存量资产逐步到期以后,新资产需要与产品期限一一对应,导致可选资产范围受限,部分高收益资产没有办法适配新的产品类型;并且,转型期内,银行更多选择以稳为主,投资端更多投向高流动性、低收益性的资产,一定程度上也使得理财产品收益下行;此外,对于银行非标投资的约束、银行对于存量产品的消化等等都影响了理财收益下行。

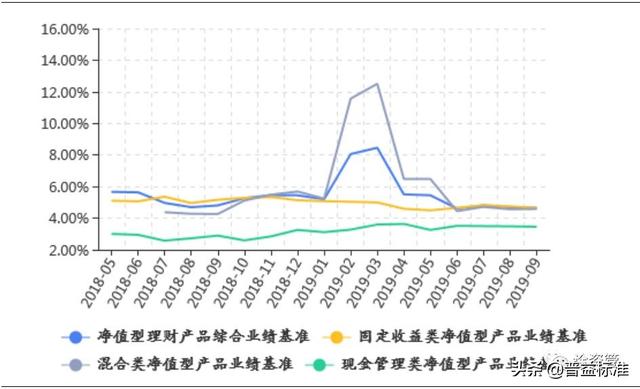

在传统预期收益型理财产品发行量逐渐减少,理财收益逐渐下滑之际,作为打破刚兑的主力军,净值型理财产品发行量持续提升,理财收益虽然有所下行,但是整体上要高于银行的预期收益型理财产品收益。截至2019年9月,全国银行净值型产品综合业绩基准为4.63%,远高于全国银行预期收益型产品3.84%的收益。

图2:净值型产品业绩基准走势

资料来源:普益标准

相较于预期收益型产品,净值型产品整体投向虽然仍然以固收类资产为主,但是资产配置的多元化,超额业绩分成的推出等,使得净值型产品的收益普遍要高于预期收益型理财产品。

在净值型产品资产投向方面,部分机构,特别是理财子公司已开始探索混合类甚至权益类资产投资,逐步丰富资产类型,拓宽收益谱系。以工银理财2019年6月推出的科创主题的私募股权产品“博股通利”为例,该产品是工银理财权益类产品的代表,选取具有发展潜力的科技创新企业,在企业成长过程中直接投资未上市的股权,后续主要通过科创板上市退出。未来,不论是净值需要较为稳定的要求,还是对理财收益的预期要求,这都使得大类资产配置将成为未来理财的主流。

整体来看,在经济筑底、理财加速转型的时期,资金利率下行,银行投资收益震荡走低仍将延续。短期内,银行预期收益型理财料不会出现大幅的下滑,而净值型理财产品收益仍会有所起伏,震荡走低或是银行理财未来一段时间的走向。

三、净值化转型加速,理财子公司大显身手

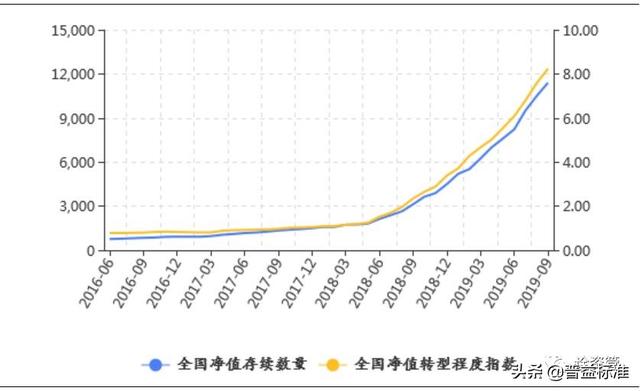

理财产品的刚性兑付给金融机构和整个金融体系积累了较大的风险,因而打破刚性兑付是资管新规首要任务,而打破刚兑最好的方式是净值化管理。资管新规后,银行净值型理财产品无论是在规模还是产品数量方面均有了长足进步。截至2019年6月末,净值型产品存续余额为7.89万亿元,同比增长4.30万亿元,增幅为118.33%;净值型产品占全部非保本理财产品存续余额的35.56%。而截至2019年9月,全国银行净值型产品存续量为11402只,净值转型程度指数为8.24。

图3:全国银行净值产品存续量及净值化转型指数走势

资料来源:普益标准

在银行理财转型过程中,理财子公司成为推动银行净值化转型的重要力量。截至2019年11月初,已有33家银行申请设立理财子公司,其中12家银行的理财子公司获批筹建,21家待批准。理财子公司推进速度超过市场预期,而理财子公司从传统债券资产投资转向大类资产配置,从被动防控风险转向主动管理风险,各理财子公司的产品品牌特色鲜明,形成差异化发展,有效推动了银行理财的新生态建立。

整体来看,银行理财自2004年发展至今,以22万亿的体量位居大资管领域之首。与此同时,银行理财具备轻资本高收益、收入贡献较稳定的特点,能协同资金端和资产端,形成发展合力,因此必将成为未来领先银行逐鹿的对象。对于部分中小银行而言,挖掘地区资源禀赋,进行差异化、特色化理财经营,或者参与各类委托管理业务等,都是可以选择的方向。

伴随统一化监管与风险隔离等政策要求的出台,在未来发展定位中,一方面,银行理财需坚持利用自身渠道优势,在监管环境变化机遇期,充分宣传并进行投资者教育,挖掘存量客户、拓展增量客户。具体而言,银行理财需明确理财客群的低风险偏好属性,以投资者需求确定产品发行节奏,即在银行理财转型前期,以净值波动相对较小、流动性较强的产品为主,如:现金管理型产品、定期开放式产品、固定收益类产品等;转型中后期,扩充完善产品线,并且坚持对渠道客户进行精细化管理,以客户需求匹配相应产品。

另一方面,在内外部压力下,银行理财需提升自主管理能力,明确自身竞争力,寻找委外、通道业务和自主投资之前的平衡点。具体而言,商业银行需强化人才队伍建设,提升中后台投研管理人员能力,以金融科技为竞争赋能,提升自主管理能力。中小银行因投研能力尚不完备,可依托外部金融机构,部分实行委外管理,探索FOF/MOM投资模式,并且充分参与投资过程,边做边学习边提升。