想买保险看不懂合同?记住这六点不被坑

前面我发文讲了自己在保险公司半年的经历,很多朋友在评论里或者私信问我,想给家人买个商业保险,但是合同看不明白,怕被坑,怎么办?

咱平时都说,经历就是财富,这话果然不错。虽然我在保险公司半年,不开心也没挣到钱,但是我确实认真参加了培训,学到了商业保险的一些东西,虽然懂得不多,但是起码我能看得懂各家保险公司的合同了——这不可谓不是一大收获呀!

闲话少叙,接下来我就从保险合同说起,给大家讲讲看合同要着重看的地方,以及保险合同中经常出现的“坑”,以后大家买保险记得避开这些“坑”。

一、犹豫期很关键哦

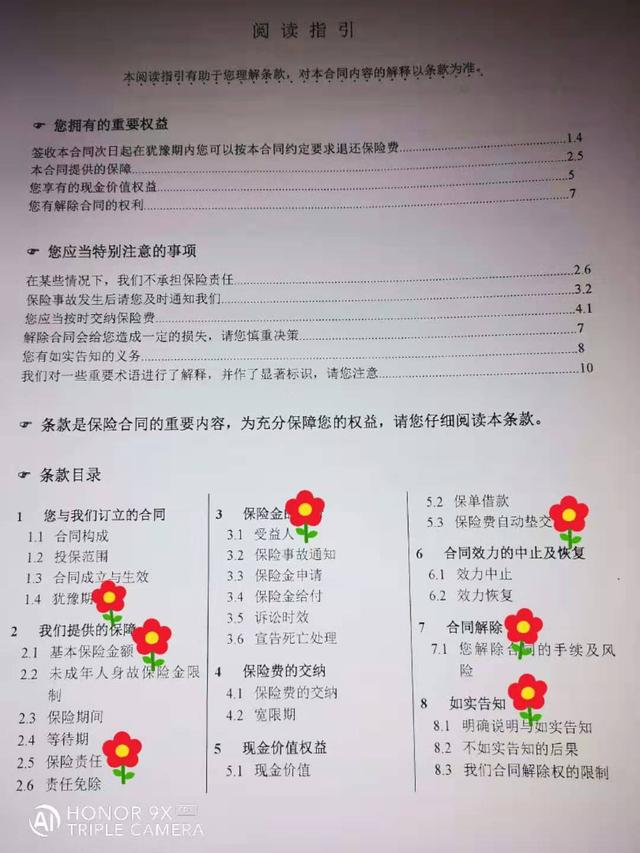

以我手里这本合同为例,同类型的保险产品,合同大同小异,内容的顺序基本都一样,只是在具体条文里,同样的意思表达的方式不太一样。

翻开合同,除了保险人、被保险人、保险金额、生效日期、保费这些基本内容外,第一个要看的是犹豫期。

一般现在的犹豫期是15天。犹豫期的意思就是,你在签收这本合同后的15天,如果不想买了想退,是全部退还你交的保费的,只收取一个工本费10块钱,有的公司工本费也不收。

这就是为什么有的保险业务员要私自给客户签字回执,不把合同及时送到客户手上的原因了,怕你后悔嘛~因为你在犹豫期内退单的话,你是没有任何损失的,但是业务员就一分钱挣不到了。

二、坑最多的“保险责任”

第二个,保险责任。买过保险的人,当你过一段时间问他,你买的什么保险,都管什么用啊?他会说,哎呀忘了,当时知道、现在搞不清楚买了些什么!他忘了的,就是保险责任了。

保险责任,可以说是一本保险合同中的“精髓”,它里面讲了你买这个保险到底能得到什么保障,以及具体在什么情况下能得到保障。大部分的“坑”,也都聚集在这保险责任里。

这里我们就以最常见的重疾险为例。

※“死了给多少钱”

第一项是身故保险金以及重疾保险金,这两个金额通常是一样的,就是我们说的“死了给多少钱”的那个金额,以100万为例,如果被保险人得了符合合同条款的重大疾病,那也是给付100万的。

由于现在的重疾险都是新型重疾险,一般都是多次赔付,合同里关于这个“多次赔付”的内容是最多的,也是“坑”最多的,注意往下看。

※重疾为啥要分组

首先是重大疾病分组,这个咱们要理解,如果不分组,发生一次重疾就赔一次,那全世界的保险公司都亏本倒闭了。

有良心的保险产品,重疾种类多,分组合理;其它的保险产品,重疾种类少,重疾的定义和分组还藏猫腻,一般人根本看不出来,就是专业的业务员也得仔细扒拉,才能发现问题所在。这个在文章里没法讲明白,如果要请业务员帮忙看合同,记得着重让他给你解释这方面就行了。

※“多次赔付”是什么鬼

下面就是重疾多次赔付的条款了。通常分为重疾、中症、轻症三种,赔付比例依次降低,重疾一般是100%,中症和轻症则可能是60%和40%。

切记一点就是,业务员在给你计算保险金额的时候,动不动就几百万几百万的,通常那是累计的,就是这些病如果你都得了一遍,总共你能得到的保险金——这种情况发生的概率,和你中一亿大奖的概率是差不多的。

合同用词是严谨的,一般会分为第一次重疾、第二次重疾、第三次重疾,第一次轻症、第二次轻症、第三次轻症……这样的叙述顺序来表达,同样的内容肯定容易理解,但是在段落中会有一些加粗标黑的字,是你重点要读懂的。

比如,“若被保险人同时符合一项以上重大疾病时,该给付以一次为限”,“若被保险人同时符合本合同约定的重大疾病定义和轻症定义的,我们仅承担给付重大疾病保险金的保险责任”,等等。

尤其是这一句,“本合同重大疾病保险金的累计给付次数以三次为限,当累计达到三次时,本合同效力终止”,这一句的意思是,如果被保险人赔付了三次100万了,那合同终止不再给你提供任何保障了,合同作废了。后面你再发生轻症什么的,是不能再赔付了。

当时我在学习保险产品的时候,看到这一句还不太明白,怎么就终止了?我问团队的一个领导,他说是的,就是你理解到的这个意思,但是给客户讲产品的时候,这一句不要讲,除非客户自己看懂了……emmmm……

我当时就明白了,这是“不能说的秘密”,后来看过别家很多合同之后,我发现每一个重疾保险产品都是这样设定的,行业常识,只是老百姓可能不太了解,呵呵~

毕竟保险公司是要赚钱的,赔付太多保费也会更加贵,但是在你买之前,你可能不会了解到这一点。

第三、受益人必须指定

第三个要注意的是,受益人。还是以重疾险为例,很多业务员懒得给你制定受益人,录单的时候就给你选择法定受益人,但这样是很不好的,如果被保险人真的出险了,要赔付了,就会造成很多很多的麻烦——在保险金支付的时候。

我们都知道,遗产继承有法定顺序,如果勾选了法定收益人,出事了以后,遗产就要按照法定顺序来继承。

关于遗产继承的新闻就很多了,比如一家三口旅游,大巴失事后,由于妻子比丈夫和儿子多存活了一天,最后所有遗产都分给了妻子娘家的兄弟姐妹,丈夫家的人闹上法庭也没办法,因为法定顺序就是这样规定的。

因此,为了将来不发生这样的事情,受益人必须指定,具体如何指定、什么样的关系才能指定为受益人,这里就不具体说了,不然又是几千字,具体问保险业务员就行了。

第四、“保险费自动垫交”该选吗?

第四,保险费自动垫交。这一点简单说下,因为现在的业务员一般是不会犯这个错误的。在你投保的时候,如果保费不能如期交上,系统会有这样两个选项,一个是“保险费自动垫交”,一个是“终止合同”。应该选择“终止合同”。

因为如果你选择了“自动垫交”,假如你忘记了交保费,过了宽限期之后,系统就会从你保险的现金价值里扣相应的保费,现金价值不经扣,可能三年两年就扣完了,合同就终止了。而你这时候并不知道,还以为自己有这一份保险,出险了想用的时候,发现合同早就作废了,那时候可能就耽误了大事了。

而选择“终止合同”,在你忘记交的时候,过了宽限期,不管是系统的提示短信还是你的保险业务员,都会来提醒你交费的,避免以上的情况发生。

第五、退保?冷静下先

第五个是合同解除。这一条虽然很重要,但是其实大家都不会忽视,即使你没注意,到你真的要去退的时候,保险公司的业务员或者客服,也会给你很详细地讲解清楚的。

退保,通常会损失很大,所以退保一定要谨慎再谨慎,尤其不要听信身边某某人的劝说,买商业保险没用,退了吧~

在保险公司的时候,看到过不少退保了之后又出事了或者得了重疾的,后悔莫及!这时候你难道再去找当初劝你退保的人吗?他会给你负责任吗,会给你付医疗费吗?答案当然是否定的,所以不要轻易退保,实在想退也要了解清楚再去退。

六、如实告知,最重要的,一定要仔细看!

最后一个要重点提及的,是如实告知。

这一条放在最后,不是不重要,是太重要了!不仅是买保险的人要做到,卖保险的也要做到,不然容易引火烧身、被罚款被辞退等等,甚至惹上官司。

如实告知,顾名思义,在你买保险之前,不管你买什么类型的保险,都会让你填一个“健康告知”,以及职业种类。

健康告知,就是填清楚你的身体状况,是否有住院史、是否得过病、是否做过手术、是否有抑郁症、是否有家族遗传史、是否有先天疾病,等等等等。如果你有任何疾病,必须如实告知给保险公司,否则,后期一旦被发现没有如实告知,轻则不予赔付,重则单方面解除合同且不退保费,严重的还要把你拉入保险业黑名单,甚至有被告上法庭的可能,说你骗保。

这不是危言耸听,大陆这样的案例少,但是香港等地这样的新闻有很多了。有买保险的人被拉入黑名单的,有业务员被罚款几万的等等。

就算只是不予赔付,对于买保险的人也是很大的损失,如果发生了重疾,巨额的医疗费用就得自己承担了,而且还可能被解除合同,连交的保费都拿不回来。

至于具体如何告知,还是咨询保险业务员或者保险公司的客服热线。

※关于网上买保险如实告知

另外还有的人现在喜欢在某付宝或者其他平台买保险,方便快捷,还能按月交费,但是自己买保险,通常会忽视如实告知这件事,我身边的人没几个知道要如实告知的,都觉得无所谓。

我记得年初有个新闻,说的就是某平台销售的一款医疗报销型保险,一个大哥买了却没有如实告知住院病史,后来出险了提交理赔资料后,就赔了几十块钱。保险公司的理由是,有既往病史,不予理赔。

大哥很气愤,就把这件事爆料到了网上,很多不明所以的网友就开始攻击某保险公司,找借口不给理赔。实际上,这件事完全没有保险公司的责任,人家的条款也写明了需要如实告知既往病史。大哥不懂,也没仔细看,最后造成这样的结果。大家引以为鉴吧。

写在最后

关于买保险要注意的事项太多太多,因为保费动则几千几万,而且要交很多年,更是承载着保障家人医疗、教育、养老等等重大责任,买之前务必谨慎再谨慎,不怕唠叨不怕麻烦,如果不是了解透彻了,宁可不买。

关于常见各种类型的保险,如何配置如何买,有时间再写,对这方面感兴趣的朋友可以关注我的主页,也欢迎评论互动。