WeWork下一站,破产,清算

美国10年最大破产潮里的末路狂花。

作者 | Amelie

来源 |硅兔赛跑

WeWork第二季度财报一出,分析师们看衰一片。

不止分析师,连WeWork管理层都开始垂头丧气,还能不能撑到明年,谁心里也没底。

8月8日美股盘后,WeWork管理层在Q2业绩报告中称:

“严重怀疑公司能否持续经营,当前公司面临持续亏损和办公空间会员不断取消租约的处境。”

最后还加上一句,“其能否继续运营,取决于其在未来12个月内提高流动性和盈利能力的能力。”

这个估值曾经一度达到470亿美元、被认为是全球范围内最有价值的初创公司,自从2021年上市以来,股价已经下跌了99%。经过这两天舆论的发酵,截至目前市值约为2.75亿美元,8月9日当天股价更是暴跌38.56%。

看来,投资者们也不对WeWork报以期待了。

图源:新浪财经

01

穷途末路

有多少人是看着WeWork“眼见他租高楼,眼见他宴宾客,眼见他楼塌了”?

至少孙正义是。

2019年,当软银开始计划以160亿美元收购WeWork多数股份时,那时的WeWork创始人Adam Neumann意气风发,在共享经济商业化的领域可谓是“春风得意马蹄疾”。

孙正义很看好Adam,原是想着打算进一步收购,可惜在后来由政府支持的中东神秘力量“沙特阿拉伯和迪拜基金”对这一交易避之不及,不愿意做冤大头,最终收购失败。

2019年年末,新冠疫情全球爆发,软银基金多方重要投资者权衡之后撤回了对WeWork的收购邀约,进而导致WeWork上市失败,创始人Adam下台,公司内部权力交迭。直到2021年10月,WeWork才通过与空白支票公司BowX Acquisition Corp合并的方式,以估值约90亿美金上市。

图源:Twitter

可惜的是,上市并未帮助WeWork改善它的生存现状,整体经营情况反倒是每况日下。

三年下来,WeWork在商业运作本质上并未有多少创新之作,仍旧是充当着“二房东”的角色,不断租赁建筑物将其划分成办公空间,然后转租出去赚取租金。疫情下的灵活办公进一步促进了WeWork商业模式的入不敷出,当曾经是会员的小型企业、初创公司、自由职业者们纷纷放弃回到办公室开始居家办公时,WeWork也逐渐人去楼空。

4月,纽交所对WeWork发出了退市警告,因为其股价连续30个交易日低于1美元。

5月,公司CEO Sandeep Mathrani 宣布离职,市场对WeWork的悲观情绪进一步扩散。

8月,第二季度财报一出,管理层自我彻底摆烂,病入膏肓的WeWork只待靴子落下的那一刹那。

不知孙正义看到如今WeWork这一现状,是否会庆幸当初收购的夭折。可即便如此,投资WeWork也是他职业生涯里的“滑铁卢”,前前后后投资了超过百亿美元,如今一朝接近投入水中,可莫说水声,涟漪也不见一丝。

图源:新浪财经

02

泡沫堆砌的“共享”

当持续亏损已经成为WeWork的常态,共享办公就如同资本领域里漫长的冬季,一直走不出濒死的困境。

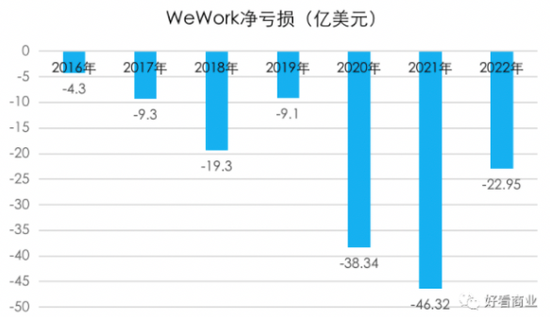

从数据可以看到,WeWork坐拥全球共享办公巨头名号,业务覆盖面多达39个国家和地区,办公场累计接近800家,但仍旧是不赚钱、甚至说是持续烧钱的现状。在最近的7年时间里持续亏损,共计接近亏损150亿美元。

图源:好看商业

软银助力下的WeWork烧钱跑马圈地,扩张变大、再大。2019年WeWork想要首次IPO的时候,前后融资了15轮,融资超过100亿美元,而首次IPO的失败就如同也是共享办公行业的分水岭,资本们经历了过度乐观,又过于悲观的过山车之旅之后,也在“共享”的幻境中醒来了。

这之后,WeWork就陷入危机中,裁员、现金流紧张、亏损扩大的消息不断,上市流产更让它估值大跌,进一步踏入深渊。

到2020年4月,软银撤回了其增援WeWork的30亿美元,WeWork宣布起诉软银,被迫走上自救的道路。

再加上疫情三年的往事不堪回首,全球经济低迷、政治动荡、地缘关系紧张,数以万计的企业破产,创业难上加难。随着全球范围各种大公司大批裁员、小公司纷纷倒闭,共享办公需求急剧缩减。

今年过半,美国经济正面临着10年以来最大破产潮的肆虐,许多城市写字楼都处于空置状态,写字楼相关的股票大部分都几近腰斩。

WeWork的商业模式在黑天鹅疫情、经济下行的大环境下,更显得不堪一击。

图源:Twitter

主打“共享”的创业公司们前路一筹莫展,而一些新型的联合办公却在年轻自由职业者们中悄然走红。

商场、酒店、餐厅、星巴克等咖啡馆,也敞开怀抱欢迎更多人前来“消费+办公”。星巴克在东京、上海等大城市相继开设了“专为上班族所设计”的办公咖啡厅概念店,不止提供WeWork办公设施里的那些硬件设施,还包括植入饮食、咖啡文化配套服务进入其中,在固有的线下服务业务下创新开发空间上的租赁;去年,美国高端餐饮品牌MUSE GROUP与正大联手打造的美食+联合办公大型共享空间也在上海开店,意在打破工作与生活的界限。

03

体面退场,是最后的尊严

这几年来,WeWork一直在积极自救。

在看到自身现金流几乎耗尽的现状时,他们采取了多种措施:降低租金和租赁成本、限制用户流失、降低总体成本基础并筹集新资本,为债务重组所作的诸多努力等。

尽管从财报数据来看,效果甚微。

上一任执行官Sandeep Mathrani曾以拯救陷入困境的房地产公司而闻名。他很想打造扭亏为盈的局面,2020年上任之时,就承诺会尽快止住财务损失并恢复秩序。

疫情中花了三年时间才让WeWork的各个空置办公室逐渐丰盈起来,在今年3月,WeWork与最大的债权人以及软银基金达成协议,将债务负担削减约15亿美元,并延长其他期限。

然而Sandeep Mathrani并不是WeWork的“白马骑士”,他5月份提出了辞职,也预示着WeWork走向衰败的必然。

图源:RealtyNXT

全球商业近代史上,也鲜有公司能达到过WeWork曾经的高度,然后又崩溃得如此彻底。

如果WeWork从一个估值500亿美元的巨头势必要走向灭亡的命运,那余下的这段时间,我们可以从中学到什么。

软银有过很多成功的投资案例,但永远逃避不了WeWork投资上的失败。也许从中可以看到,风险投资对于快速扩张科技初创企业来说可能非常有效,但这种模式并不适合利润率较低的企业。

斯坦福工程学院任教的创业家史蒂夫·布兰克说:

“我看到整个投资行业越来越像唯利是图的暴民。现在的风投根本不关心公共利益。他们只对提高自己的利润和追逐风口感兴趣,其他事情一概不关心。他们浪费了数十亿美元,而这些钱本可以用来发展真正可以帮到人们的创新。”

而许多风投资本家却说,他们也别无选择。优秀的创业者选择太多,为了赢得创业者芳心,风投只能对他们有求必应。

WeWork从美国资本主义运作的范本,再到如今的落寞,不止它自身,也让其他共享办公领域里的创业者们心有余悸。

WeWork做错了吗?

它有过辉煌的成绩,谈不上生不逢时;它有过高光的时刻,却照样无法预知自身最终的命运。可能一切都没错,只不过兜售的东西看似美好却很难实现罢了。