科创板四年:光伏板块谁最赚钱、谁的股票最能涨

科创板光伏板块经历了近四年业绩高速增长,随着新技术变革,竞争格局未来也将分化

科创板开市的四年,是全球光伏需求高速增长的四年,也是国内光伏行业“野蛮生长”的四年。各个环节厂商的业绩屡创新高,估值被同步打满。在全行业疯狂扩产的当下,电池N型新技术竞赛打响、龙头股加码布局一体化战略,围绕成本的“内卷”日趋激烈。

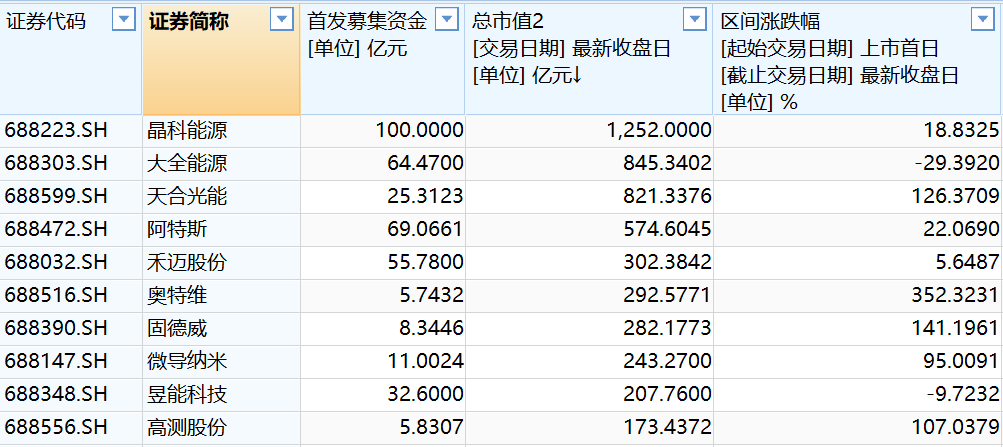

第一财经记者根据Wind数据整理统计,自2019年7月22日开市以来,截至2023年7月9日,科创板光伏板块公司总数达16家,涵盖硅料、电池、组件、设备、辅材等多个环节,共募集首发资金461.58亿元,合计市值达5666亿元。

论百亿市值股的占比,光伏板块是科创板中最高的。截至最新收盘日,16家光伏股中,有14家的总市值超过百亿规模,占比为87.5%。

2022年我国光伏装机规模再创新高,进入2023年,硅料价格暴跌逾70%,在充分刺激下游装机需求的同时,行业盈利进入分化。同时,N型电池技术时代已至,其是组件巨头形成差异化竞争的重要抓手,亦将对未来几年的行业格局产生重要影响。

科创板业绩增速最高的子板块

近几年,我国光伏市场新增装机规模与出口规模不断刷新纪录,2019年全球新增装机114.9GW,中国排名第一;2022年全球光伏新增装机230GW,同比增长35.3%,我国光伏新增装机87.41GW,同比增长59.3%。

科创板光伏板块方面,Wind数据显示,16家公司2019年共计实现营业收入861.62亿元,2022年这项数据为2826.84亿元,累计增幅近230%;归母净利润由2019年的49.75亿元,跃升至2022年的324.27亿元,增速超过营收。

这四年,科创板光伏公司的营收净利规模提升是实实在在的。9家公司2019年的净利润规模不足1亿元,2022年时只剩3家。晶科能源(688233.SH)、天合光能(688599.SH)、阿特斯(688472.SH)3家组价头部厂商2019年的营收超过200亿元,6家公司年营收逾10亿元;到了2022年,晶科能源与天合光能的营收规模突破800亿元,只有1家公司年营收不足10亿元。

大全能源(688303.SH)在科创板光伏硅料领域一枝独秀。2021年~2022年,光伏装机需求暴增,大全能源的年营收规模相继突破100亿、300亿元关口。尤其是2022年,硅料紧缺成为光伏产业链的主要矛盾,硅料价格大涨带动相关厂商利润快速增厚,当年大全能源的归母净利润首次突破百亿,达191.2亿元,同比增幅为234%,成为板块最赚钱的公司,领先第二名天合光能近160亿元。今年以来,硅料价格“雪崩”,最新价格跌破8万元/吨,使得该环节盈利能力大幅下降。一季度,大全能源营收净利分别同比下滑40.26%、32.5%,料二季度的业绩降幅有所扩大。

科创板为昔日在美股上市的国内光伏组件厂提供了“回A”渠道,天合光能、晶科能源分别于2020年6月、2022年1月登陆科创板;今年6月老牌组件商阿特斯登陆科创板,募资69亿元。至此,加上隆基绿能(601012.SH)、晶澳科技(002459.SZ),2022年全球光伏组件出货前五的企业全部成为A股上市公司。

2022年上述三家组件巨头包揽了科创板光伏板块营收前三名,晶科能源与天合光能营收均超过800亿元,阿特斯为475亿元。

“卖铲人”受益于高景气度

光伏扩产,设备先行。硅料硅片的扩产需求和替代需求构成了设备的市场需求。在技术进步和下游市场需求持续增长的双重驱动下,以硅片设备、电池设备以及组件设备为代表的核心环节,对高性能设备的需求不断增大。

奥特维(688516.SH)和高测股份(688556.SH)是科创板光伏板块唯二设备股,上市至今,奥特维累计上涨352.3%,为板块第一,高测股份累计上涨107%,位居第四,股价涨幅足见“卖铲人”受资金青睐的程度。

高测股份主要从事硅片切割设备的研发、生产和销售,近年来布局了硅片代切割业务。随着2021年起硅片大幅扩产,高侧股份的营业收入由2020年7.46亿元增长至2022年35.7亿元。今年一度,公司实现营收12.6亿元、归母净利润3.34亿元,同比增幅分别为126.45%、245.4%。

近期,高测股份完成了上市首次定增发行,由董事长张顼全额现金认购,本次定增发行价格为50.27元/股,高于发行时股价现价,募集资金总额为9.15亿元,用于补充流动资金或偿还贷款。

股价最能涨的奥特维也在上市后实现业绩规模跨越式增长,尽管公司主营产品涵盖光伏设备、锂电设备和半导体设备,但业绩增长主要源于光伏设备,核心产品为串焊机(组件环节)、硅片分选机、直拉单晶炉。其中,奥特维的硅片分选机客户就包括高测股份。

对于全年光伏景气度,奥特维在7月发布的机构调研中表示:“目前根据订单及招标情况,能够感觉到下游扩产是比较积极的,但这种积极是有真实需求支撑的。公司认为未来2~3年光伏行业仍处于上升阶段,景气度良好。”

N型时代到来,产业盈利格局逐步分化

伴随硅料新增产能不断落地,硅料价格二季度呈现暴跌,由最高33万元/吨跌至当前不足7万元/吨。在此背景下,“上游鲸吞利润”的光伏产业盈利格局大幅松动。

“硅料价格一旦下降,下游真实需求逐步爆发。今年是产业技术迭代和盈利分化的一年,相比去年,下游环节的盈利更受益。”某光伏头部企业人士对第一财经记者说,“国内地面电站启动,加上海外需求向好,尤其是欧洲地区的需求增速很高。目前来看,近期组件排产月环比持平或略增,二季度组件头部厂商的出货量同比增速有望保持。”

对于硅料价格的下跌,上述人士表示,下半年硅料价格将相对稳定,大起大落的价格走势或不会再出现,相对稳定的价格有助于打消下游装机观望情绪。

与此同时,光伏电池是实现光电转换的最核心环节。P型电池技术发展近5年后,其光电转换效率已逐渐逼近理论上限24.5%,电池技术面临拐点的关键时期。更具效率的N型时代已至,当前主流技术路线包括TOPCon、HJT等,新一轮技术变革将对光伏行业未来发展和产业格局形成重要影响。根据平安证券研报,2023年以来,国内光伏组件招标规模超百GW,其中N型组件占据越来越重要份额,一些项目招标中N型组件占比达到40%~50%。

从科创板两家组件巨头天合光能和晶科能源的动作来看,N型电池已经是差异化竞争的主要抓手。6月30日,天合光能抛出了上市以来最大规模定增,拟融资109亿元,用于新增20GW N型高效电池产能和10GW N型高效组件产能。

此前,晶科能源也发行了100亿元可转债,用于电池、组件、拉棒等一体化建设。公司7月3日发布机构调研纪要称,二季度N型出货占比会在一季度基础上持续提升、35GW满产N型电池持续提效降本、部分高盈利市场逐步改善等,都将对二季度以及全年盈利水平有所贡献。晶科能源预计,截至2023年年底,公司将形成75GW硅片、75GW电池、90GW组件的产能结构,其中N型电池产能占比70%以上。