从恶性通胀到通缩,如何区分物价的五种状态?通缩有何危害?

一、从恶性通胀到通缩,物价的五种状态

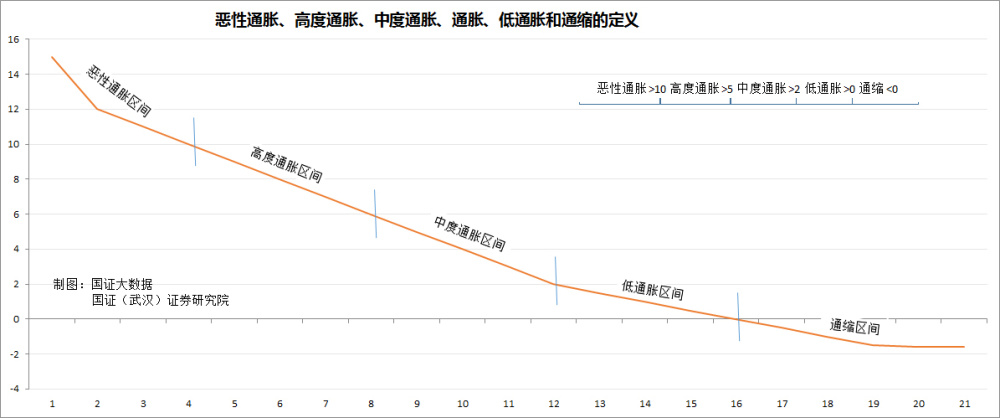

在经济学理论和西方国家央行的实际操作中,一般按照物价指数涨幅高低,将物价表现划分为恶性通胀、高度通胀、中度通胀、低通胀和通缩5种类型,不同的物价类型匹配不同的货币政策。

一是恶性通胀。

当物价涨幅超过10%的时候,意味着爆发了恶性通货膨胀。

导致恶性通胀的原因有二:消费意愿和消费能力快速增长而商品与服务供给严重滞后,比如欧洲去年3季度超过2位数的恶性通胀;或者消费能力与消费意愿并未增加,但商品和服务供给严重衰减。比如俄罗斯去年因制裁和战争导致进口大幅下降、国内生产全面萎缩,引发了物价涨幅超过15%的恶性通胀。

恶性通胀对应的货币政策,大幅度加息,大幅度缩表,同时增加生产能力提供供给能力。

二是高度通货膨胀。

当物价涨幅超过5%,但低于10%,我们称之为高度通货膨胀。比如去年开始至今,美国都处于高度通胀区间。成因与恶性通胀一样,只是程度比较轻一点。

对付高度通胀的货币政策,加息、缩表,给消费降温。美联储去年3月份开始就在这么做。高度通货膨胀如果应对无方,就会升级为恶性通胀。

三是中度通胀。

物价涨幅在2-5%之间,我们一般称之为中度通胀。这种状况是大多数央行货币政策所追求的最终目标。因为在这种状况下,供求基本平衡,但消费能力增长略快于供给的增长,略有上涨的价格能够刺激消费,刺激投资,让企业享有适度的通胀利润来对冲借贷利息。

中度通胀中,央行的货币政策就是稳定、微调,市场主体对货币预期最为稳定。

四是低通胀。

我们将物价涨幅大于0,但小于2%的状况定义为低通胀。偶尔的低通胀一般不会引发央行的关注,但持续超过6个月的低通胀,央行就会高度关注物价数据,警惕会否触发通缩。持续超过一年的低通胀,如果央行不调整货币政策,从低通胀滑入通缩的可能性就会大大增加。

长期低通胀意味着消费乏力,供应趋于过剩。持续的低通胀状态,央行一般会实施小步的、低度的减息和扩表措施。

五是通缩。

当物价持续3个月下跌时,一般会认为通缩降临。

通缩源于消费意愿低迷,消费能力不足,长期供过于求。日本房地产泡沫破灭之后就陷入了长达20多年的通缩状态,直到2022年,日本政府才宣布日本经济走出了通缩。

二、30年来,这五种物价状态中国经济都经历过

这5种物价状态,其实我们都经历过。比如1993-1995年,我们的CPI涨幅持续3年超过10%,分别为14.7%、24.1%和17.1%,这是典型的恶性通胀时期。1992年、1996年,我们的CPI涨幅分别为6.4%和8.3%,当时我们就处于高通胀区间。

第一、亚洲金融危机后,我们曾经经历过8年的低通胀时期。

1997年7月2日,亚洲金融风暴席卷泰国、马来西亚、新加坡、日本和韩国、中国等地。东南亚货币大幅贬值,同时造成亚洲主要股市的大幅下跌,冲击亚洲各国外贸企业,造成亚洲许多大型企业的倒闭,工人失业,社会经济萧条。虽然我们当时正处于旺盛的人口增长期,但在亚洲金融危机的冲击下,出口受到打击,造成国内市场供过于求,1998-2006年,我们都处在低通胀时期。其中98-99年实际上处于通缩状态,直到东南亚经济经过数年的疗伤和恢复,以及我们那段时间持续数年的货币宽松,M2和社会融资的持续数年2位数的年率增长,我们才走出低通胀状态。

第二、现在,我们依然处于危险的低通胀区间。

依据国证大数据从中国统计年鉴获取的数据,2022年与2013年对比,我们的M2从110.65万亿增加到266.43万亿,年均增长10.3%,GDP从59.3万亿增加到121.02万亿,年增8.2%,但GDP中分配给个人的可支配收入总额从26.04万亿增加到52.07万亿,年增8%,低于GDP和M2的增长。因此供过于求的矛盾逐渐累积,这9年CPI年均涨幅为1.9%。亦即我们已经持续9年处于低通胀区间了。

三、低通胀继续恶化就是通缩,日本是最好的例子

实事求是地讲,由于近30年来我们经历过的短暂通缩状态马上被巨量的货币投放和天量的投资拉出,所以我们对通胀的记忆比较深刻。谈起通缩,就会提到日本。

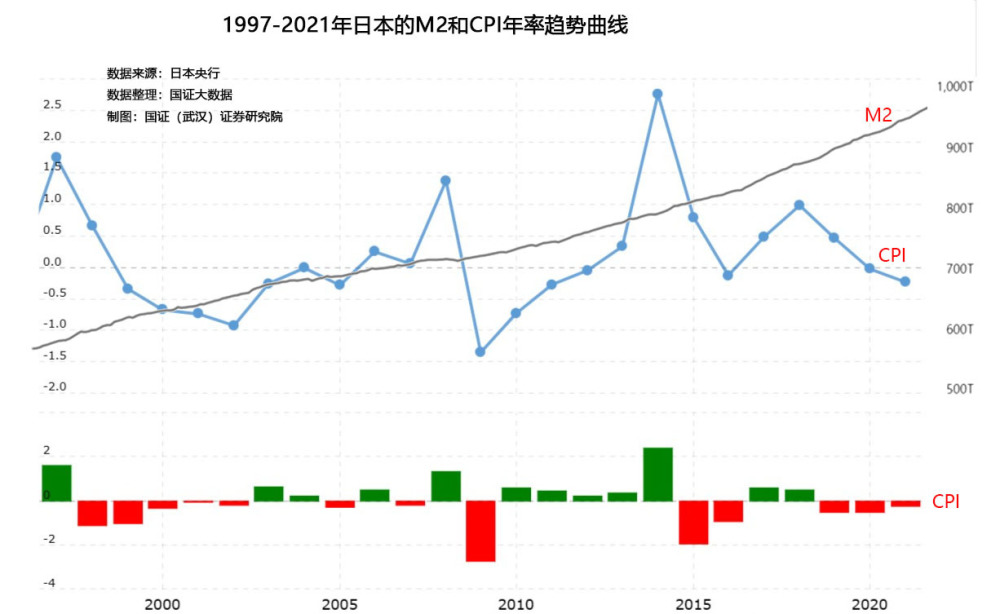

全球公认、包括日本也承认,日本自1997年开始处于通缩状态。

从物价指数看,1997-2017年,20年里日本有13年物价下跌,7年物价为低通胀。如果以1996年物价为基数,到2007年日本CPI累计下跌1.04%,到2017年,日本CPI累计上涨3.33%。

从经济规模看,日本的GDP 1997年为523万亿日元(4.41万亿美元),2007年为531万亿日元(4.58亿美元),2017年为553万亿日元(4.7万美元)。虽然20年只增长5.7%,但日本的经济规模也并未缩小,只是中间有些年份在缩小,但其通缩的20年间,总体上依然略有增长。

从流通中的货币量看,日本的M2 1997年、2007年、2017年分别为561万亿日元、714万亿日元、963万亿日元,这20年日本的经济虽未萎缩,不过增长很缓慢。但其流通中的货币量并未减少。20年M2增长了71.7%,年均增长2.7%。

从日元币值看,这20年日元兑美元汇率还累积升值了0.8%。(美元计价的GDP指数106.57%/日元计价的GDP指数105.7%)。

四、低通胀和通缩具有类似的危害,只是程度上有所轻重有别

自改革开放开始,我们大多数时间处于加大债务、超前投资、快速扩张的从低收入国家向高收入国家发展的时期,这个时期总的趋势是通胀。所以我们对通缩比较陌生。但大家一定要注意,通货紧缩或者长期低通胀,都会带来经济增长放缓的后果。

一会增加债务的实际价值,加重债务负担。通胀会稀释债务,通缩或者低于贷款利率的低通胀,都会增加债务的实际负担,使债务人更难偿还债务,从而降低企业和消费者的消费能力。

这是因为在通缩或者低通胀时,债务是恒定的,但居民收入与企业盈利因价格下降而减少,消费者和企业必须将更大比例的可支配收入用于还债,用于消费和投资的资金就更少。

二会导致债务成本增加。对于本国的居民和企业而言,实际的债务利率为贷款利率-通胀率。因此通胀导致实际利率下降,通缩或低通胀都会导致实际利率增加。比如4月20日我们的1年期LPR为3.65%、5年期以上LPR为4.3%,分别比2021年底下调了0.15%和0.35%。但由于我们的平均通胀率(CPI和PPI均值)从去年1月份的5%降低到负0.9%,2023年3月份1年期的实际利率为3.65-(-0.9)=4.55,反而比2022年1月份增加了0.75个百分点。

三会抑制消费者支出。消费者会因价格下降,预期它们将来会更便宜而推迟购买,这就是我们俗称的买涨不买落。因此,通缩或者低通胀时期往往导致消费支出减少和经济增长放缓。这反过来又在经济中造成了更多的通货紧缩压力。

四会导致实际工资减少和失业率增加。劳动力市场经常表现出“粘性工资”。表现为劳动者抵制名义上的减薪。因此,在通货紧缩时期,即使不加薪实际工资也会上涨。但这会与企业因为物价下降收入与利润减少造成冲突,结果是企业可能通过缩减工作岗位来压缩成本,导致失业率增加。

五会导致资产缩水,引发债务危机。我们的资产大多由债务推动,当持续性低通胀或者通缩来临,我们的资产会因为价格下跌而产生计价损失,俗称资产缩水。但与此同时,债务并不会因资产缩水而豁免。债务因名义利息而不断增加,资产因价格下跌而缩小,一旦资不抵债,就会引发债务破裂风险。

六会加大货币与财政政策的难度。低通胀或者通缩,很容易形成通缩螺旋,使得通缩可能变得根深蒂固,难以结束。日本在90年代末和00年代的教训是,当通缩成为新常态时,很难改变通缩预期并恢复正常增长。无需注入或者干预,通缩往往会导致更多的通缩。

五、认为物价下降并伴随着货币供应量的减少与经济衰退,通缩才会发生,从理论上和实践上讲,都站不住脚

4月18日,国家统计局和央行分别喊话,认为中国目前没有通缩,今后也不会有通缩。

我赞成国家统计局和央行认为中国目前不是通缩状态的判断。但与此同时,他们都认为物价下降并伴随着货币供应量的减少和经济衰退,通缩才会发生,从理论上和实践上讲,这种观点是完全机械的、错误的。

理论上讲,通缩是一种商品与服务持续供过于求导致价格回落或者无法上涨的状态。这种状态理论上有两种成因。

一种是流通中的货币减少,导致在供应端并未缩减时,需求方因货币总量收缩而名义收入减少、购买力下降而导致供过于求,价格回落。央行和统计局的解释,仅特指这一种状态。

另一种是流通中的货币持续增加,但增加的货币流向结构与存量结构并未保持同步,流向供给端的比例持续大于流向需求方的比例,导致供给的增加持续大于需求的增加,从而造成逐渐严重的供过于求,价格回落。这样的状态初期为低通胀,如增量货币流向结构不能及时调整,供求关系继续恶化,就会演化为通缩。亚洲金融危机后那8年,以及最近几年我们的经济状况,正属于这种因为大幅度增加的增量货币,在投资与消费的分配比例上失去平衡,通过投资流入供给端的资金比例越来越大,流入消费端的比例越来越小,导致相对于持续领先增长的供给端,居民消费能力不断恶化,供过于求关系不断恶化,因此物价涨幅从持续回落到下跌。我们的经济状况,就属于这一种。日本的在通缩期间的表现,也属于这一种。

【作者:徐三郎】