关于发票的那些隐藏小知识

发票是一种授权凭证,可以为企业或个人提供税务抵扣和证明支出的功能。发票具有非常重要的法律效力,因此在使用过程中需要特别注意一些隐藏的小知识。

普通发票的开具

1、在销售商品、提供服务以及从事其他经营活动对外收取款项时,应向付款方开具发票。特殊情况下,由付款方向收款方开具发票;

2、开具发票应当按照规定的时限、顺序、逐栏、全部联次一次性如实开具,并加盖单位发票专用章;

3、使用计算机开具发票,须经国税机关批准,并使用国税机关统一监制的机外发票,并要求开具后的存根联按顺序号装订成册;

4、发票限于领购的单位和个人在本市、县范围内使用,跨出市县范围的,应当使用经营地的发票;

5、开具发票单位和个人的税务登记内容发生变化时,应相应办理发票和发票领购簿的变更手续;注销税务登记前,应当缴销发票领购簿和发票;

6、所有单位和从事生产、经营的个人,在购买商品、接受服务,以及从事其他经营活动支付款项时,向收款方取得发票,不得要求变更品名和金额;

7、对不符合规定的发票,不得作为报销凭证,任何单位和个人有权拒收;

8、发票应在有效期内使用,过期应当作废。

增值税专用发票的开具

纳税人有下列行为不得开具增值税专用发票:

1、向消费者个人销售货物或者应税劳务的;

2、销售货物或者应税劳务适用免税规定的;

3、小规模纳税人销售货物或者应税劳务的;

4、销售报关出口的货物;

5、在境外销售应税劳务;

6、将货物用于非应税项目;

7、将货物用于集体福利和个人福利;

8、将货物无偿赠送他人;

9、提供非应税劳务转让无形资产或销售不动产;

10、向小规模纳税人销售应税项目可以不开具专用发票。

只能开普票不能开专票的4种情况

需要注意的是,即使是真实交易的业务,这4种情形也不能开专票,只能开普票,切记:

(1)向消费者个人销售货物、提供劳务或发生应税行为的。

(2)销售货物、提供劳务或发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的除外。

(3)部分适用增值税简易征收政策规定的:

- 一般纳税人的单采血浆站销售非临床用人体血液选择简易计税。

- 纳税人销售旧货,按简易法3%减按2%缴纳增值税。

- 纳税人销售自己使用过的固定资产,适用按简易法3%减按2%缴纳增值税。

- 注意:销售自己使用过的固定资产,可按3%减按2%缴纳增值税,也可放弃减税,按3%缴纳增值税,并可开专票。

(4)法律、法规及国家税务总局规定的其他情形

不合规的发票

一、过气发票

何为“过气发票”,在税法上没有这个名词,“过气”二字为原博主安排。其实也就是已经不再使用版本的发票,比如有些地方手工发票已经规定不再使用,且未去缴销,仍然为消费者开票,这类发票可以理解为“过气发票”。

我们要经常关注一下发票的最新种类,对于一些已经“过气”不能再使用的发票,收到后进行核实,核实确属于废票重开的情况,坚决拒收。

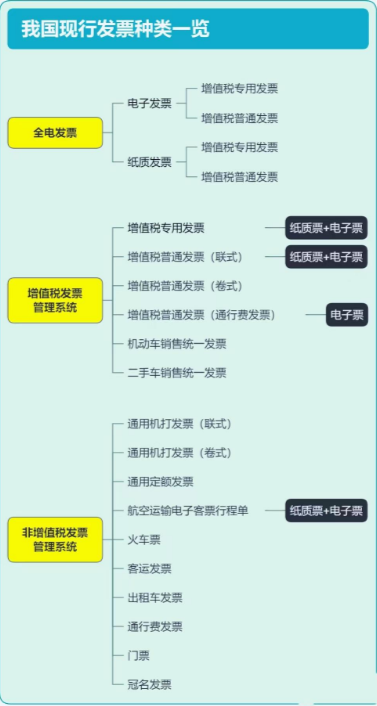

作为纳税人,该如何选择自己使用的发票类型呢?除了各省在发票管理上推进进度不一之外,一般情况下可以按照下面这个范围来判断。

1、增值税专用发票适用于增值税一般纳税人,纳入“小规模纳税人自行开具增值税专用发票试点”的小规模纳税人,已使用增专的一般纳税人转登记小规模的也可自行领用增值税专用发票开具。

2、增值税普通发票(电子普通发票)适用于增值税一般纳税人以及月不含税销售额超过10万元或季不含税销售额超过30万元的小规模纳税人。月不含税销售额不超过10万元或季不含税销售额不超过30万元的小规模纳税人要求使用增值税发票管理新系统的,也可领用。

3、增值税普通发票(卷票)由纳税人自愿选择使用,重点在生活性服务业纳税人中推广使用。(单联)

4、机动车销售统一发票适用于从事机动车零售业务(不包括销售旧机动车)的纳税人。销售旧机动车是在二手车市场二手车销售统一发票。

5、通用机打发票、通用手工主要适用于起征点以下的小规模纳税人。

6、通用定额发票主要适用于定期定额征收的个体工商户和收取停车费的纳税人。

7、出租车发票,客运定额发票、火车票、飞机行程单适用各自行业。

二、旧监制章发票

根据《国家税务总局关于做好国税地税征管体制改革过渡期有关税收征管工作的通知》(税总发2018年68号文件)以及国家税务总局公告2018年第32号《关于税务机构改革有关事项的公告》的规定,2019年1月1日起启用新版发票。

各部门在取得2019年1月1日及之后开具的发票需特别注意必须为新版发票,收到旧版的请退回。

三、税率兰错开发票

2019年4月1日之后,增值税税率下调,调整后的在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。”

看似比较散乱,但是从记忆角度,我们可以找一些规律,13%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用13%的税率。

四、编码选错的发票

国家税务总局公告2017年第45号说的很清楚,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

所以,你收到的增值税专用发票、增值税电子发票,增值税普通发票含卷式,包括现在通行费电子普通发票,都应该在发票上看到简称。

虽然,国家税务总局说系统升级需要一个过程,部分纳税人因未进行系统升级导致开具的增值税发票票面上未打印商品和服务税收分类编码简称。未打印商品和服务税收分类编码简称的增值税发票可以正常使用,无需重新开具。

五、规定动作没完成的发票

六、假发票

假发票曾经很泛滥,金税工程后,真正意义上的假发票已经得到了有效控制,目前游离在增值税发票管理新系统外的发票,比如定额发票存在假发票的可能性多,我们可以通过系统来查询发票的真假,对于一些真票假开,套开的,我们还需要结合实际业务来进行综合判断。