个人创业是要设立个体工商户还是个人独资企业?

创业选择合适的企业形式,能够享受到政府给予的优惠政策,对于创业当然是有利的。个体工商户、个人独资企业在涉税这一块,有共同点,也有差异点。

一、个体工商户和个人独资企业的相关概念

成立依据不同,个体工商户是依据“个体工商户条例”。有经营能力的公民,都可以申请成立个体工商户。个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。(《民法典》第五十六条)

个人独资企业是依据“个人独资企业法”,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

在名称上,个体工商户可以选用“厂”、“店”、“馆”、“部”、“行”、“中心”等字样,但不得使用“企业”、“公司”和“农民专业合作社”字样。

个人独资企业的名称中不得使用“有限”、“有限责任”或者“公司”字样。实务操作上跟个体工商户的名称用法差不多。

个人独资企业应当依法设置会计账簿,进行会计核算(《个人独资企业法》第二十一条),个体工商户对会计账簿未明确。这就表明,在税收征管上,个人独资企业以查账征收为主。

个体工商户和个人独资企业,是不同的经济主体,都不是法人企业。个体工商户更偏向于自然人,是一种“自然人”的特殊形态存在,而个人独资企业更偏向于企业组织。都需要以个人财产承担无限连带责任。

顺便提一句,合伙企业与个人独资企业很相近,合伙企业也是非法人组织,在组织形式上更复杂一些。简单说:合伙企业由自然人、法人和其他组织依法设立的普通合伙企业和有限合伙企业。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。合伙企业的名称必须要有“普通合伙”或者“有限合伙”字样。(参考:合伙企业法)

二、个体工商户和个人独资企业在涉税方面

1、个体工商户和个人独资企业主要税种同法人企业(有限公司)一样,都需要征缴增值税和所得税。两者都可以是小规模纳税人或者是一般纳税人。目前实务操作上,增值税是以票控税,通常所说的查账征收和核定征收,主要指的是所得税。

增值税,如果是小规模纳税人,税率都是 3%(销售不动产的除外)(2023年,如果是小规模纳税人,季度销售额在30万元以下的,免征增值税;超过30万元的,全额减按1%征收增值税。可以开具1%税率的普通发票或者申请开立1%或者3%的增值税专用发票,对于开立的专用发票,不管销售规模如何,需要对于发票上的税额部分全额纳税。如果有销售不动产的,销售额中扣除不动产的销售)

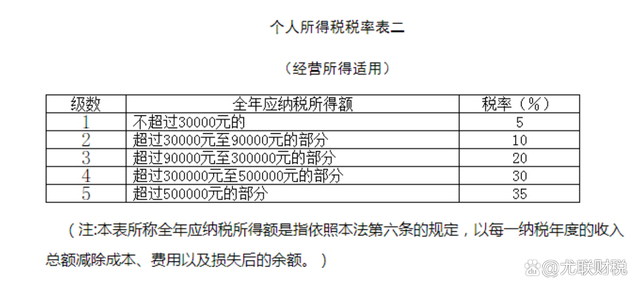

2、所得税,都是执行的“个人所得税法”,按经营所得(利润)缴纳个人所得税,税率如下表。

经营所得个人所得税税率表

经营所得个人所得税税率表

3、最近几年,对于个体工商户,政府出台了比较多的优惠政策。

个人所得税:根据相关公告(财政部税务总局公告2021年第12号),对个体工商户年应纳税所得额不超过100万元的部分,在现行的优惠政策基础上,减半征收个税。个人独资企业不在此列。

个人出租住房,按照5%的征收率减按1.5%计算应纳税额。增值税相关税收政策中有明确“个人”,指个体工商户和其他个人,不包括个人独资企业。

“六税两费”减免政策的公告明确规定,2022年1月1日至2024年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。若个人独资企业是小规模纳税人,则享受,否则不享受。

对于小型微利企业的优惠政策,不包括个人独资企业的。所有的优惠政策除非特别注明包括“个人独资企业”;或者针对“小规模纳税人”时,才可能会优惠到个人独资企业。

4、目前全国超八成的个体工商户无需缴税,其中,最主要的,个体工商户,相对而言,容易申请到核定征收。个人独资企业,上海和北京在2021年和2022年进行一次整顿,很多企业都遇到了麻烦,感兴趣的,可以自行检索一下相关信息。