银行理财产品一周跌去28%?实情如何?债市“情绪熊”猝不及防 央行已火速出手

债券在大类资产中“一枝独秀”的阶段或将过去,处于高位的债市风险正在不断暴露。

有投资者向财联社记者爆料称,某银行一款“R2”风险的理财产品出现大幅回撤,周跌幅达到28%,一时间引发关注。如何理解这一跌幅?记者就此向业内人士了解,这一跌幅是因为理财产品展示的是年化收益率。简单说,年化收益率=投资内收益/本金/投资天数×365×100%。比如日开产品某一天跌幅为7bp(即-0.07%),所显示的年化收益就是-25.55%。

再例如,某银行卖的一款理财产品,号称91天的年化收益率为3.1%,实际购买10万元,实际收到的利息是10万*3.1%*91/365=772.88元,而非3100元。相应的,上述28%的周跌幅,实际购买10万元,也不意味着跌去2.8万。

尽管基金公司、银行迅速对此轮债市调整给出解读,市场并无基本面风险,和历次债市走熊的高久期高杠杆也有本质区别。但是债市似乎陷入了情绪主导的悲观中,呈现出“赎回—净值下跌—赎回”的恶性循环。

财联社记者了解到,已有基金公司火速去银行等机买构进行沟通,以便减少赎回压力带来的抛售。此外,银行等机构也通过折让全部管理费等形式让利消费者,减少挤兑。

值得一提的是,就在今天,央行进行了1320亿元7天期逆回购操作,中标利率为2.00%,与此前持平,加之同日有90亿元7天期逆回购到期,实现净投放1230亿元。此举也被解读为央行释放流动性缓解当前市场情绪。

多只中低风险等级理财产品大回撤

随着资管新规的落地,银行理财向净值化转型,客户在购买产品时可以看到过往业绩,并提示不代表未来收益率。银行对理财产品风险角度进行划分,包含R1谨慎型、R2稳健型、R3平衡型、R4进取型以及R5激进型,并对应匹配不同风险偏好的客户群体。

客户可以依据自己承担风险的能力选择理财产品,尽管不保本,R1和R2对应的风险等级较低,通常情况下,这类产品不会出现亏损本金的情况。同时,以债券等固收打底的底层资产也意味着收益率不会太高,属于稳健型产品。

自11月14日以来,债市的调整,不少债基、银行理财都出现了不同程度地净值回撤。数据显示,14日当天全市场有1020只中长期债基金、58只可转债基金和40只短债基金当日净值跌幅超过0.3%。

银行理财方面,11月15日,近8000只固收类理财产品中,超过2600净值下跌,其中不乏R1、R2风险等级产品。

对此,有业内人士向财联社记者分析,一般而言,R1、R2风险等级同类产品底层资产上,无权益仓位,多数主投债券。如果是投向流动性非常不好的债券,跌起来的确可能比股市还剧烈,原因在于,管理人为了套现,价格会给的较低,导致净值下跌,而投资者看到净值大幅下跌会采取赎回的举动,这会冲击产品净值更大幅度的下跌,造成恶性循环。

与上述产品一起传播的还有某产品无法赎回的截图,该截图显示“抱歉,由于赎回客户太多,已触碰巨额赎回上限。”客户暂时无法进行赎回。相关截图的广泛传播,无疑加剧了市场的恐慌。

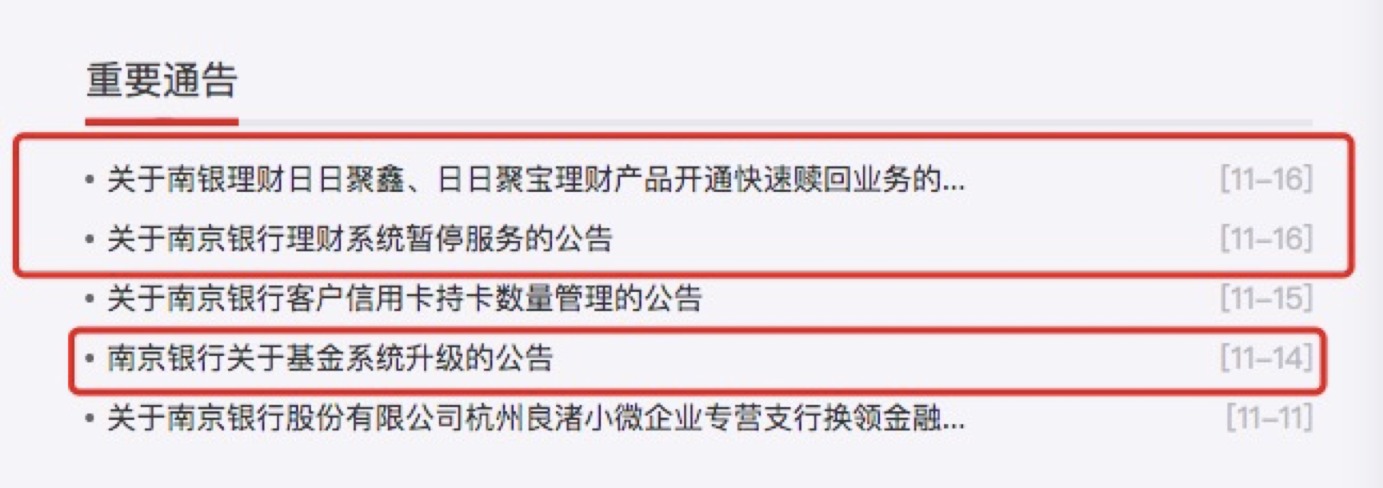

在当前的时间节点上,南京银行对代销基金和部分银行理财阶段性暂停赎回也引起市场关注。11日14日,南京银行公告显示,基金系统将于2022年11月18日下午15:00至2022年11月20日上午10:00进行升级,系统进行升级期间,在柜面、双屏、个人网上银行、手机银行等所有渠道暂停办理基金业务,例如:基金签约、开户、查询、认购、申购、赎回、变更分红交易等。

到了16日,南京银行再次发布公告,因配合南银理财系统升级,于11月18日15点30至2022年11月20日17点之间暂停“日日聚鑫”和“日日聚宝”两款现金理财的所有申购、赎回等服务。并随后公告,将于11月20日起为两只理财产品开通快速赎回业务。

已有部分银行理财折让管理费

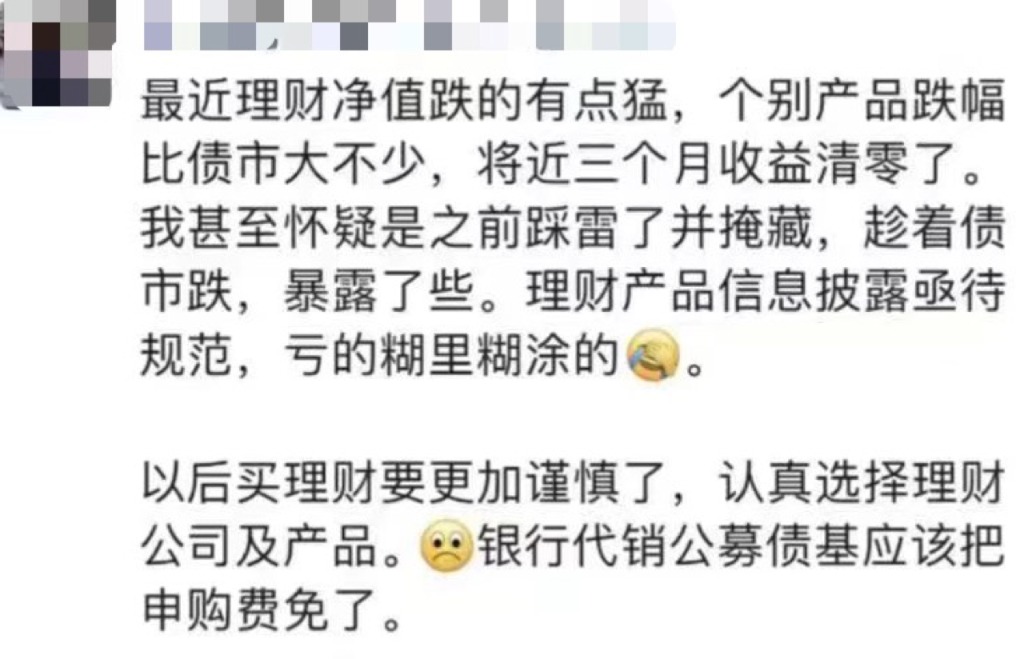

债市的调整不仅让投资者始料未及,甚至有业内人士指出,“个别产品跌幅比债市大不少,怀疑之前踩雷掩藏,趁着债市跌进行了暴露。”对此,业内分析人士指出,这一观点更多为情绪的发泄,债基均有第三方托管,组合中底层资产变动会即时显示,不存在隐藏一说。

诚然,债基或银行理财产品底层相对复杂,并非像权益产品业绩归因相对简单,后者大致在季报持仓就能对基金情况一目了然。

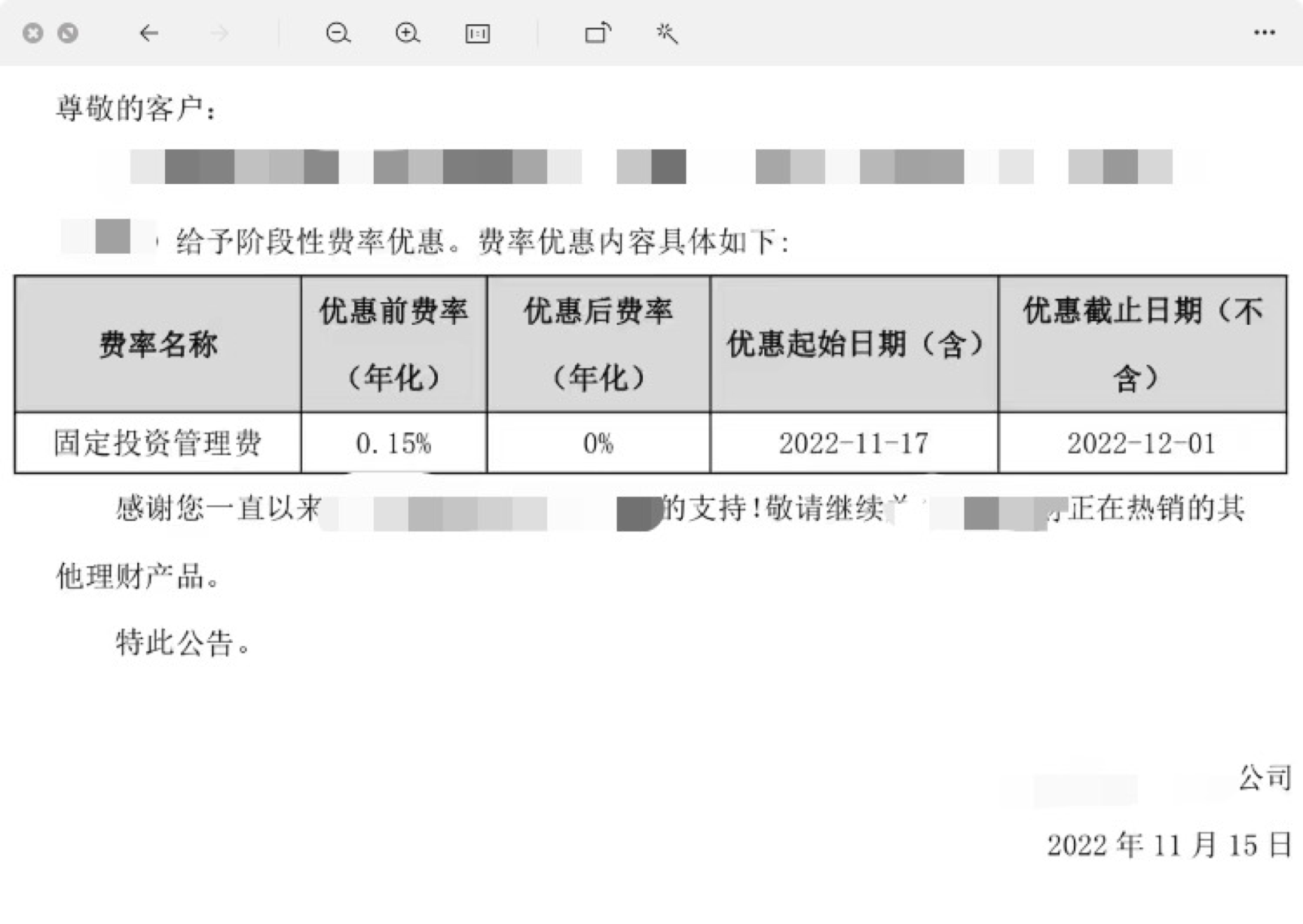

对于风险等级较低的产品大跌,单纯的投顾“心理按摩”显然无法说服投资者,从近日多家银行的公告显示,已有不少理财产品的管理人单边折让了全部管理费。折让期限不等,也是希望能够从让利角度提高持有体验,减少挤兑式赎回引发更大的恐慌抛售。

踩踏式抛售有望缓解

博时基金指出,此轮调整和历次债市走熊的高久期高杠杆有本质区别,而是政策突变容易引发估值面和情绪面的冲击。

平安基金方面也向财联社记者表示,债券市场波动主要由以下因素导致,资金面叠加政策面的双重压力。

资金面上,11月份以来,资金面持续紧张,隔夜利率逐渐向OMO利率收敛,市场担忧货币政策会逐渐收紧。

政策面上,近期政策明显向“地产+防疫”不加码方向倾斜,支持房地产市场等使得市场对于未来经济走势的预期发生明显转变。

因此,在利空兑现之下,同时伴随资金紧张与赎回压力,债市出现明显抛售行为,产生恐慌式上行。而在这样的市场环境中,流动性相对更弱的信用债会面临更大的估值压力。

多家基金公司表示,短期政策及资金面的冲击可能接近尾声,但机构赎回导致的负反馈可能还会持续,债市暂时谨慎。

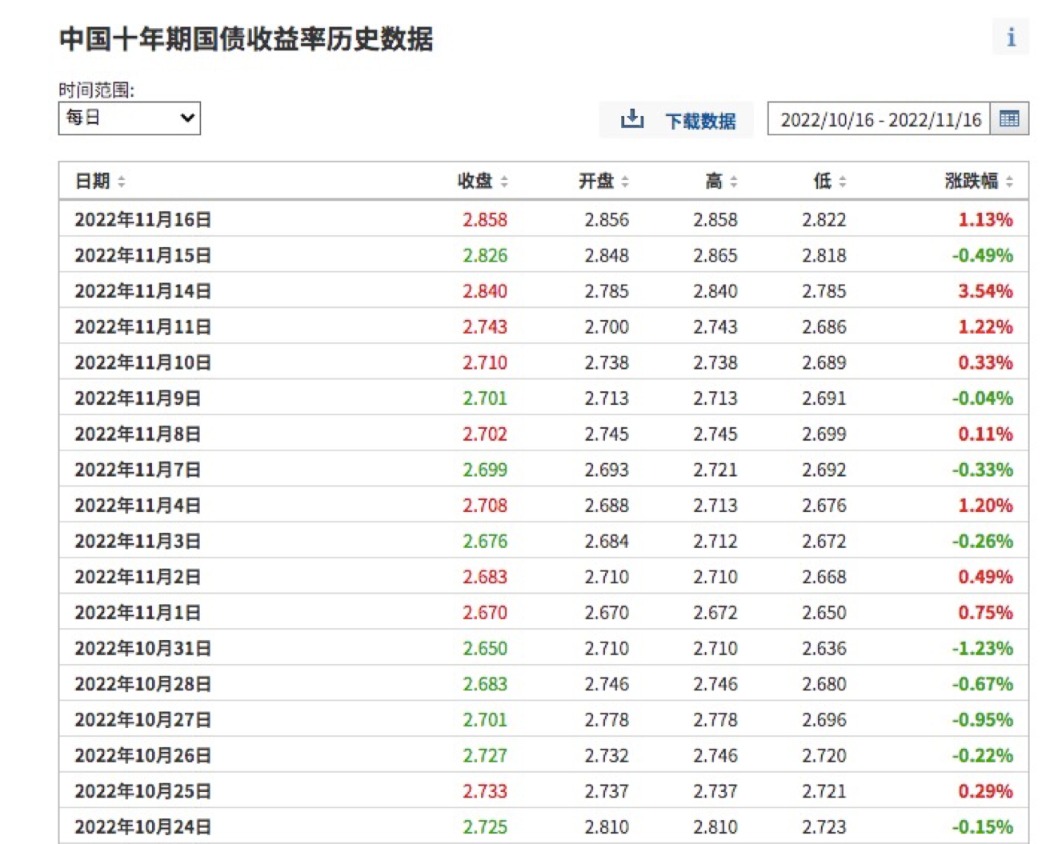

事实上,在11月14日,债券市场创下6年来最大单日跌幅后,这种余波的威力仍然强大。因赎回压力较大,从14日开始,固收基金经理们已经疲于应对卖债。

到了16日,十年期国债利收益率仍然上行,日涨幅1.13%,收益率已经上行至2.858%。因市场踩踏出货的情况仍在继续,利率向下修复仍有阻力。某基金公司向财联社记者表示,已经快速与银行等机构进行沟通,以减轻赎回压力。

此外,还有分析人士向财联社记者表示,此番客户的赎回压力还不仅仅来源于债市,前三季度公募基金、银行理财被含权产品收益率整体不理想,已经对客户造成伤害,对债市变动的快速赎回也是一个预防举措,最怕出现的“赎回—净值下跌—赎回”的反馈。

投资者该如何应对?

随着债市的急跌,不少分析人士也指出,2021年以来持续了两年的债券牛市或将告一段落。

对于明年债市的走势,中金固收团队认为,如果债牛无法延续,则可能呈现利率窄幅震荡、偏震荡下行的格局,利率的下行空间可能还要看存款成本下行的幅度。

应对策略上,中金认为需坚持“债持不炒”策略,同时辅以逆向的波段运作。连日的下跌也让投资者有些沉不住气,是否该赎回?

有基金投顾建议,中长期看,债市仍存在机会,但亦大概率会伴随波动。投资者现阶段可通过资产配置来平滑理财收益的波动,灵活利用债券资产和权益资产的对冲属性,降低股债“跷跷板”效应,增强资产组合的收益稳定性。

另外也可以关注“固收+”理财,其投资策略主要以债券等固定收益类资产打底,辅以权益类资产增强,能够有效平抑波动,穿越牛熊。