小规模纳税人不想转一般纳税人,怎么办?

国家对小规模纳税人有很多优惠,对年应税销售额未超过500万的小规模纳税人,除了有2024年底前在50%的税额幅度内减征六税两费的政策,2022年底前还可享受“适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税"的政策。

这两个优惠政策虽然都有到期日,不过在国家全力扶持小微企业发展以及疫情仍在继续的背景下,这两个优惠也不能说没有延期的可能。

即使不为了享受税收优惠政策,对一些利润比较高,或者进项比较少的行业来说,增值税小规模纳税人的增值税税负一般还是低,在小规模纳税人转一般纳税人的时间以及公司设立的形式上,现行政策里其实是给了纳税人一定的选择的空间,如果合理规划,还是可以节约一些税款的,我在这里做个简单的说明。

1、企业自行监控,确保连续12个月或四个季度的不含税销售额小于等于500万元

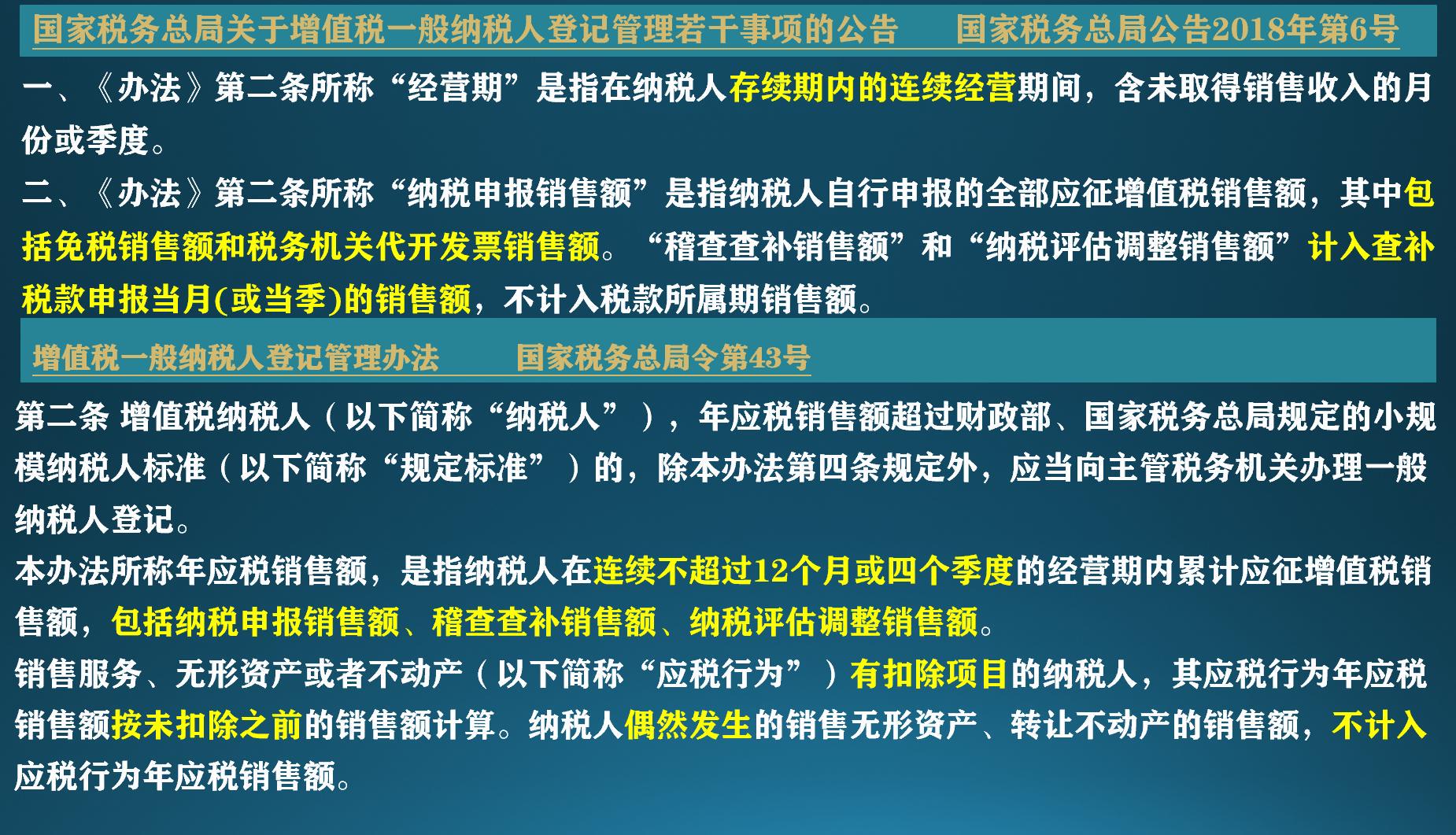

年销售额超过500万元并不是以自然年度计算,而是连续滚动计算的,如果企业增值税是按月申报就按12个月,按季度申报就按4个季度来确认销售额是否满足了500万元。

要注意年应税销售额也是包括免税销售额和税务机关代开发票的销售额的,如果是差额征税的应税行为,要按未扣除前的销售额全额计入,但如果是偶然发生转让无形资产,销售房产建筑这些行为的销售额,是不用包括在统计500万元的销售额中的。另外还要注意因稽查和评估补缴的税款是计入查补税款申报的期间,而不是所属的期间。

对销售收入处于500万临界点的企业来说,只要业务真实,如果和客户比较熟,或者是关联交易,在货物推迟或提前购买,合同付款时间早或晚等不会影响购买方正常经营的前提下,企业可以在签约、付款、开票、发货或提供劳务时进行安排,以保持小规模纳税人身份。

2、选择按季申报增值税,经常可以推迟转为一般纳税人的时间

例如一个企业在2021年8月到2022年7月这连续12个月内应征增值税销售额超过了500万元,企业如果按月申报就应该在2022年8月办理小规模转一般纳税人的登记,但如果企业是按季申报就可以在2022年10月办理小规模转一般纳税人的登记。即使期间是2021年10月到2022年9月,按月和按季应办理一般纳税人登记的时间相同,也不会给希望保持小规模纳税人资格的企业造成损失。

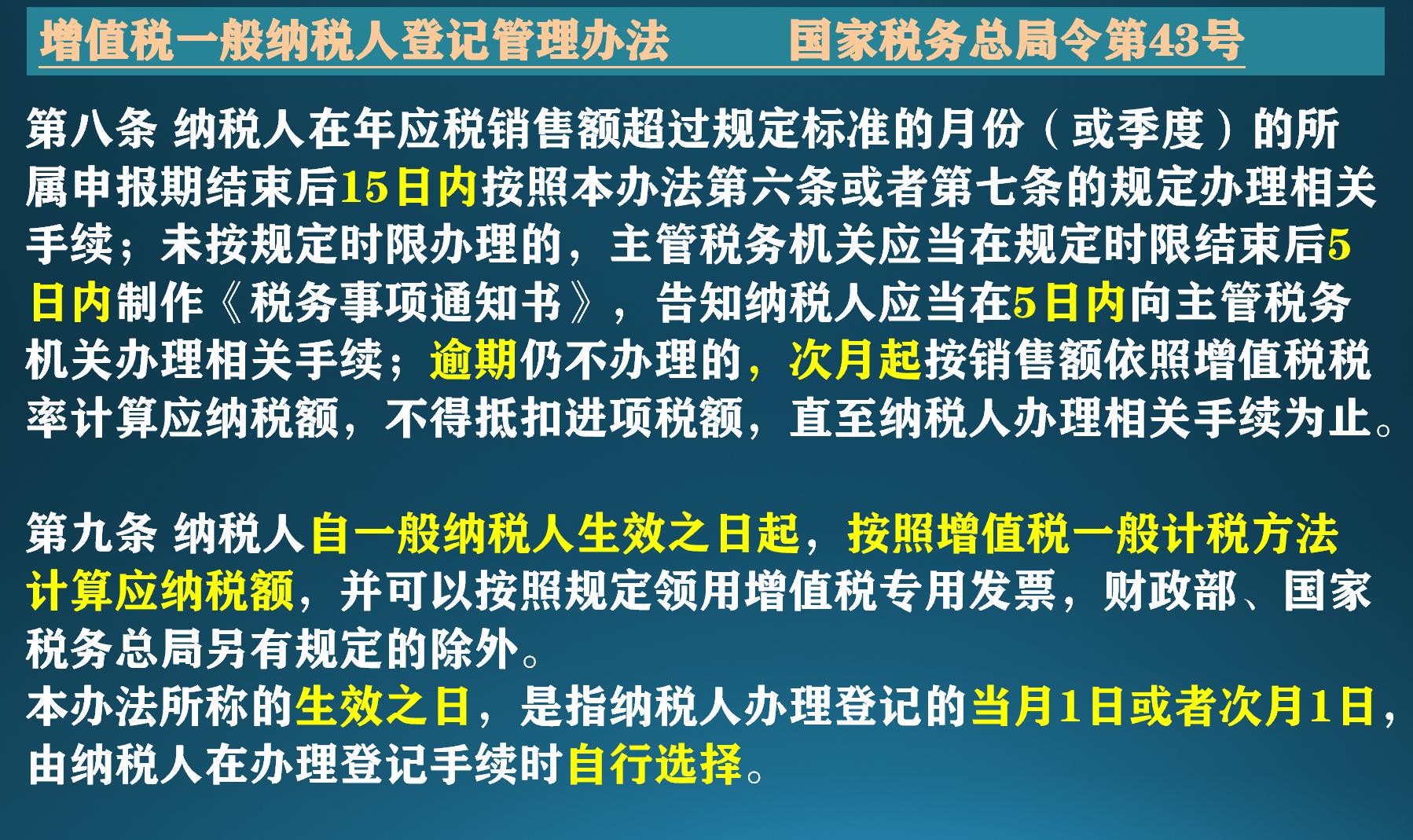

小规模纳税人的财务力量一般比较薄弱,所以经常是税局通知后,他们才知道应该办理一般纳税人登记了,这种情况下在税局通知前可能也会有个空档期,小规模纳税人只要在税局通知后的5日内办理一般纳税人登记就可以。不过现在税局管理手段已经比较先进,出现空档期就比较少见了。

3、如果企业年应征增值税销售额超过了500万元,可以在进行一般纳税人登记时选择一般纳税人次月生效

纳税人在办理一般纳税人登记手续时是可以选择当月或次月生效的。如果企业希望维持小规模纳税人身份,就可以选择次月生效。

4、通过总分公司,或不同业务成立不同公司来分拆销售额

企业总分机构不在同一县(市)要分别办理税务登记证,如果总公司与分公司的增值税也独立申报,就可以分别适用增值税小规模纳税人年应征增值税销售额500万元及以下的认定标准。如果一个总公司增加一个外地分公司,就相当于将整个企业小规模纳税人转一般纳税人的销售额标准提高了500万元。大部分企业客户都不会集中在本地,这种情况下就可以在外地客户比较集中的地区设立分公司,既节约了税款,又给客户提供了更好的服务。

纳税人也可以考虑按业务类型、生产环节等把一个公司拆分为几个子公司,这样在同一个县(市)也是可以提高母子公司整体的小规模纳税人转一般纳税人销售额标准,从企业管理角度,也方便企业考核不同板块的经营情况。

说在最后

虽然对小规模纳税人有许多优惠政策,但如果企业进项税多,那作为一般纳税人可能就比较合适了,更不用说一般纳税人还可以传递给客户和供应商企业财务比较规范等良好印象。所以企业在使用政策时要具体情况具体分析,结合企业经营规划和各税种情况,综合考虑选择出最合适的方案。

版权与免责:以上作品(包括文、图、音视频)版权归发布者【奂熹说税】所有。本App为发布者提供信息发布平台服务,不代表经观的观点和构成投资等建议