业务招待费的涉税风险

每家公司在经营过程中或多或少都存在一些吃喝送礼的支出,关于“业务招待费”的支出,许多公司很容易出现问题,税务局也很喜欢查这类费用,所以今天给大家介绍一下业务招待费及这类费用的涉税风险问题。

一、业务招待费的概念

业务招待费,是指企业在生产、经营等业务中,合理需要而支付的招待费用。一般包括 餐饮、住宿、香烟、食品、礼品、正常的娱乐活动、安排客户旅游等项目。招待客户的住宿费和景点门票也可以作为业务招待费核算。

业务招待费一般直接计入“管理费用”的二级科目“业务招待费”。业务招待费税前扣除处理,需同时满足以下两条:

1、按照业务招待费支出发生额的60%扣除;

2、最高不得超过企业当年营业收入的5‰。

业务招待费的特殊情况:

1、企业在筹建期发生的与业务招待费相关的支出计入“长期待摊费用-开办费”,企业可在开始经营之日的当年一次性扣除,也可按照新税法有关长期待摊费用的处理规定处理,但一经选定不得改变。企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

2、对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

二、业务招待费的具体范围

因企业生产经营需要而宴请或购买工作餐、赠送纪念品、业务相关人员的差旅费、旅游

景点参观、交通及其他费用的开支。

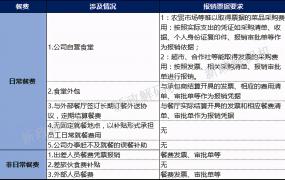

在日常处理时,许多财务人员容易把业务招待费与其他费用相混淆,以下是税务局常查的部分。

1、不是所有餐费都属于业务招待费

(1)员工培训的餐费,计入职工教育经费;

(2)公司董事会发生的餐费,计入董事会会费;

(3)影视公司拍摄过程中产生的餐费,计入影视成本;

(4)公司筹办期发生的餐费,计入开办费;

(5)管理层开会发生的餐费,计入会议费;

(税务局对会议费与业务招待费有严格区分的要求,不得将业务招待费计入会议费)

(6)员工聚餐、下午茶、加班餐,计入福利费;

只有企业应生产经营需要发生的招待应酬的餐饮费,才可以计入业务招待费。

2、业务宣传费&业务招待费

(1)企业外购礼品,直接赠送给客户,计入业务招待费;

(2)企业自产或经委托加工,对企业形象、产品有标记及宣传作用的产品赠送给客户,计入业务宣传费;

(3)业务洽谈会、展览会发生的餐饮住宿费,计入业务宣传费;

(4)搞促销活动时赠送给客户的礼品,作为业务宣传费。

3、差旅费&业务招待费

(1)员工出差途中产生的餐饮费,计入差旅费;

(2)公司接待客户产生的差旅交通、住宿费,计入业务招待费。

三、业务招待费的涉税风险

1、将属于业务招待费的项目计入其他费用,可能影响企业所得税、增值税、个人所得税。

例:企业将一个固定资产无偿赠送给客户,未计入业务招待费核算,依旧作为固定资产核算,抵扣进项税,计提折旧并全额税前扣除。

分析:通过盘查资产发现问题后,需将按固定资产核算的重新调整为业务招待费,所得税税前按限额扣除;如货物为外购的,需视同销售,计提收入和增值税;赠送给个人客户的,需代扣代缴个人所得税。

2、 将与生产经营活动无关的业务招待费计入与生产经营活动有关的业务招待费,享受税前限额扣除。

例:公司领导购买产品自用,企业将该支出计入业务招待费。

分析:业务招待费必须是为企业生产经营需要而发生的合理开支才能入账。该费用支出与生产经营无关,不可税前扣除,需进行纳税调整,会增加企业应纳税所得额,补交企业所得税。

3、 将不属于业务招待费的费用计入业务招待费,本可全额扣除。

例:公司将内部召开会议和部门聚餐时发生的餐费计入业务招待费。

分析:会议发生的餐费应计入会议费,部门聚餐发生的餐费应计入福利费,错误计入业务招待费后,只享受了限额扣除,原本合理的会议费可以全额扣除,福利费可按照福利费的规定进行限额扣除,该错误增加了企业应纳税所得额,多缴纳了税款。

4、 无法证明真实性的业务招待费,不得扣除。

如果税务机关要求提供证明资料,公司应提供能证明真实性、相关性的证明资料。不能

提供的,不得在所得税前扣除。

5、 业务招待费计算基数适用不准确,可能导致税前扣除不准确。

业务招待费的税前扣除计算基数包括主营业务收入、其他业务收入、视同销售收入之和

确定,营业外收入和不征税收入不能作为计算招待费的计算基数。

参考政策:

1、《企业所得税法实施条例》第四十三条 企业发生的与生产经营活动有关的业务招待 费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

2、 《增值税暂行条例实施细则》第四条 单位或者个体工商户的下列行为,视同销售货物:

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

3、 《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条 企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

4、 《企业所得税法》第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

5、 《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条 关于筹办期业务招待费等费用税前扣除问题企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

作者介绍:

张雯雯

Tel:0571-88879596

Email: zhangww@zhcpa.cn