宇哥手把手教你做股票估值:股利贴现法估值的基本逻辑

股利贴现(DDM)法

准确地计算股票内在价值,一直以来都是 很多投资研究者的梦想。事实上,到目前为止, 也没有一种能够称得上非常精确地计算股票内 在价值的方法。不过,这并不妨碍很多投资研 究者提出自己的理论和方法,股利贴现法就是 其中一种。

股利贴现模型是股利贴现法的核心,由威 廉姆斯和戈登在1938年提出,是测算股票内在 价值的一种工具。股利贴现模型特别适合于定 量分析虚拟资本、资产和公司价值。股利贴现 法获得的是股票的绝对价格,如每股3.58元, 因而,这是一种典型的绝对估值法。

股利贴现法估值的基本逻辑

股利贴现法是股票绝对估值法中的一种,是一种典型的内在价值计量方 法。该方法的核心思想是将股票作为一种可以持续获得股利收入的投资标的, 通过将后期获得的股利进行贴现汇总,以计算最终的股票价值。

—、股利贴现法估值的本质

该方法的理论基础为:假设投资者以某一价格买入股票后,获得的现金 流入主要为股利和卖出股票的现金两部分,而投资者在未来某一时段卖出股 票所获得的现金流入的价值又不可能完全等于当前的现金价值,即未来的现 金要经过一定的折现才能等于当前的现金。

下面举一个例子来解释股利贴现法。

例如,某只股票的股价为100元,该股票所属的公司每年能够支付3元 的股利。那么,如果在下一年还能保持该价格,我们按5%的折现率来计算 该股票的现值,则现值为:

现值=一年后股利的现值+ —年后股价的现值

=3 元 / ( 1+5% ) +100 元 / ( 1+5% )

=2.86 元 +95.24 元

=98.1 元

也就是说,现在价格为100元的股票,若一年后股价仍为100元,且加 上收获的股利3元,那么,也就相当于当前的98.1元。这肯定是一次失败的 投资,因为你花了 100元,买入了贴现价值仅为98.1元的股票。假设该公司 的股利能够保持3年不变(投资者将会获得3次股利,且每次的现值不同), 且3年后该股股价仍为100元,那么,该股的现值计算如下:

现值=一年后股利的现值+两年后股利的现值+三年后股利的现值+ 三年后股价的现值

=94.38 元

通过上述两个计算公式的对比,可以发现这样几个规律。

第一,随着持股时间的拉长,投资者获得的股利会越来越多,但越往 后股利的现值会越低。毕竟有折现率的因素,未来的钱肯定是越来越不值 钱了。

第二,随着持股时间的拉长,且拉长到一定时间后,100元股价的现值 会无限趋近于零。也就是说,投资者持有该股票所获得现金的现值主要来源 于股利。

第三,只有股票的股利超过折现率,投资者以获得股利为目的的投资才 是有意义的。比如上述例子中的情况,股票的股利为3%(每年获得3元股利), 明显要低于5%的折现率,这样计算下去,肯定持有股票的时间越长,现金 流的折现值越低,越不利于投资者。

二、折现:资金的时间价值

从股利贴现模型中可以看出,折现,也就是资金的时间价值,是股价很 重要的一个组成部分。

在具体的投资研究中,折现率的选择一直以来比较受关注。通常情况下, 选择折现率时,需要参照这样几个标准。

第一,折现率不能过低。在美国证券投资行业,折现率是以美国国债收 益率为基准的,也就是说,折现率不能低于美国国债的收益率。考虑国内的 实际情况,折现率一般也不应该低于5%。

第二,折现率需要根据所承受的风险水平进行调整。也就是说,面对风 险较高的投资品种,折现率理应设置在较高的水平。比如,有时候被估算企 业的净收益水平较高,那么,在考虑折现率标准时,也要保持一致。

通常情况下,折现率是将未来所能获得的现金,以一个恰当的折现率加 以缩减,形成等价的现值。与折现率相似的一个概念是贴现率,通常是持有 某家机构开具的远期汇票的持票人,在汇票未到期时,为了获得现金,在市 场上转让,受让人扣除一定的贴现息后,将票款支付给持票人。我们这里的 股利贴现模型所计算的,本质上就是一种远期现金的折现值。

三、股利贴现法模型

通过前面的讲解,大家对股利贴现法应该会有一个大致的印象。下面来 介绍一下这个方法的标准计算公式。

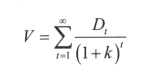

1. 零增长模型

该模型认为,股票的内在价值可以用股票每年股利收入的现值来确定, 其基本计算公式如下:

其中:

V代表当前每股股票的内在价值;

Dt代表第t年每股股票的股利;

K代表折现率或股票的期望收益率。

从上述公式来看,与之前介绍的股票折现的计算方法有些不同。在这个 股利贴现模型中,并未对未来股票卖出的价格进行折现。其实,这主要是因 为随着时间的无限延长,未来股票卖出价格的折现价值就会趋近于零,所以 不会在这个公式中体现。

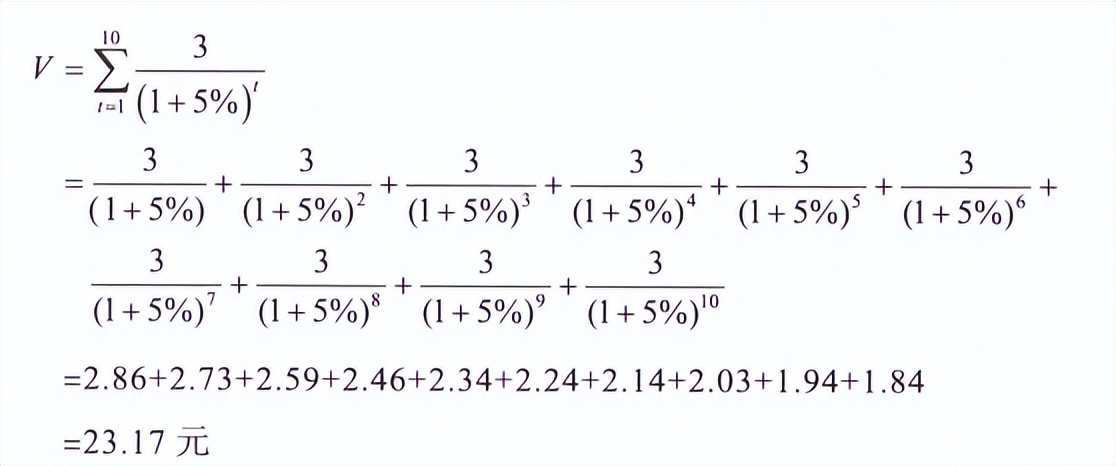

举个简单的例子,假如某只股票每年每股都能分红3元,贴现率为5%, 那么,以10年为基准周期,该股票的内在价值如下:

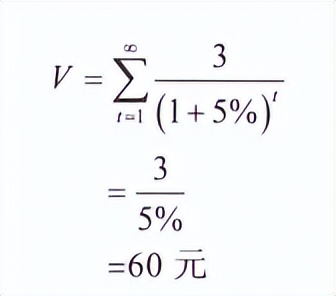

当然,上述例子是为了让普通投资者更容易理解股利贴现模型而设置的, 属于非常简单的一种。若上述案例中的分红额度能够永远持续下去,那就相 当于投资了一种永续年金产品,则该产品的现值如下:

也就是说,若某只股票能够保持每年每股分红3元的额度,那么,这只 股票的现值就应该是60元。

上述公式中提供的是一种股利贴现的零增长模型,即企业每年每股支付 的股利是不变的。这在现实的市场上几乎不存在,企业的生产经营活动必然 存在一定的波动,股利支付也会随之变动。因此,除了零增长模型外,还有 稳定增长模型和多阶段增长模型。

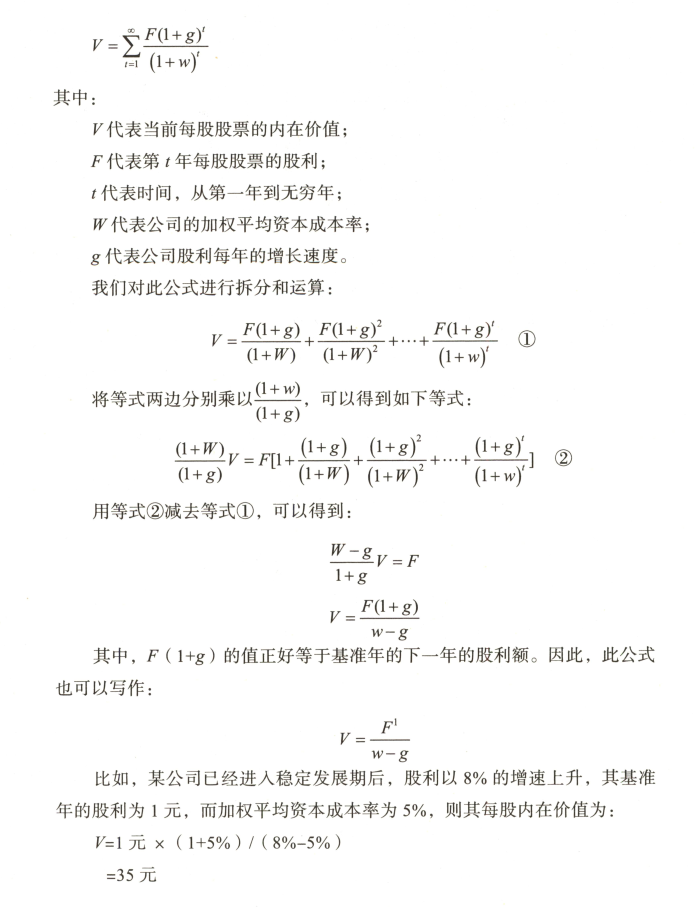

2. 稳定增长模型

一些企业进入稳定发展期后,企业的股利可能会呈现较为平稳的增长态 势。也就是说,这些企业的自由现金流会呈现比较稳定的增长态势,即每年 都保持固定的增长率。

因此,稳定增长模型可以这样表述:

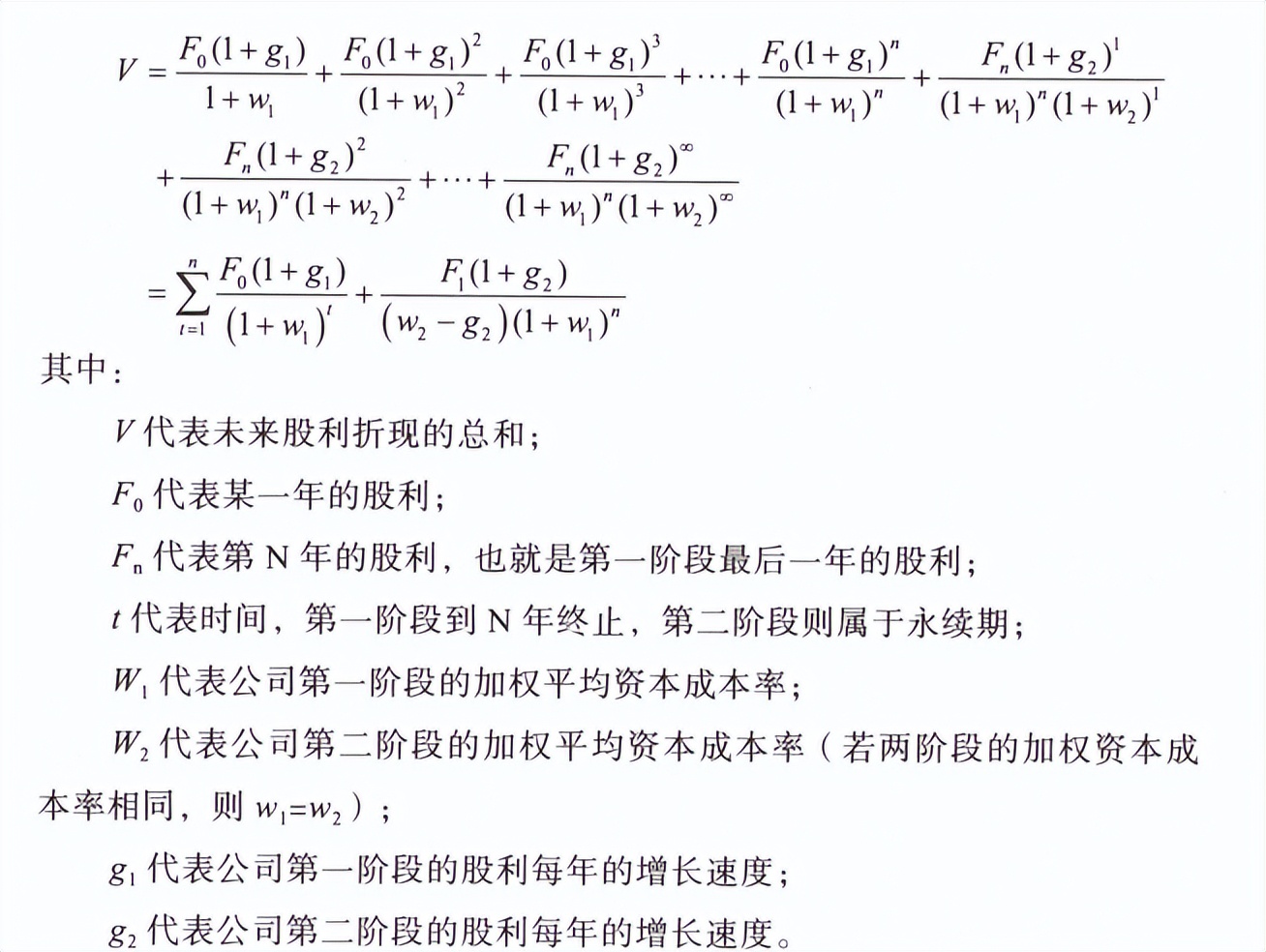

3. 多阶段增长模型

企业维持相同的股利增长速度显然是很难的,当企业处于不同的发展阶 段时,股利增长速度也不可能是相同的。因此,根据企业发展增速的不同, 分别计算股利增速并汇总股利净额的总额,则是比较现实的。

目前,企业股利的多阶段增长模型中,包括两阶段增长模型、三阶段增 长模型和多阶段增长模型等。其中,两阶段增长模型是使用最广泛的一种, 下面以两阶段增长模型为例进行介绍。

两阶段增长模型,是假定企业股利增速维持若干年后出现了变化,此后, 一直维持在新的增速水平。其计算公式如下:

使用该模型时,应该注意这样几点:

第一,一般第一阶段持续的时间不会太长,多为3到5年;

第二,通常情况下,第二阶段的股利增速较低,且能保持长期稳定;

第三,进入第二阶段后,股利的增速会低于加权资本成本率,否则,企 业的现金流将会无限增大,这是不可能发生的事情。

四、股利贴现法的应用限制

通过前面的讲解,大家对股利贴现法有了一定的了解。不过,这种方法 目前应用并不广泛,甚至可以说并没有多少机构使用这种方法估算股票的内 在价值,其原因大致包括以下几点。

第一,股利贴现法的最大挑战来自于股利与股票价值无关的论调。 很多经济学家和投资理论家认为,股票的价值并不能通过股利来反映。一 家企业的盈利若能保持较高的增速,且具有较好的投资方向,就不应该将 其以股利的形式支付给投资者,毕竟投资者拿到股利后的收益,可能要远 远低于企业的净资产收益率或净利润增长率。事实上,很多处于高速成长 期的企业,也很难将大笔现金用于支付股利,反而是一些已经进入成熟期 的企业,因其可投入的方向越发不明朗,结余的现金用于支付股利的情况 较多。也就是说,借助股利贴现模式计算的结果可能是,处于高速成长期 的股票的内在价值要远远低于已经进入成熟期的企业,这显然是十分不科 学的。

巴菲特曾经这样说过:“ 一个盈利的公司可以有不同的分配盈余的方式, 公司的管理层首先需要检视对现有业务再投资的可能性,提高效率,开拓市 场,延伸或完善产品线,拓宽公司领先竞争对手的护城河。”巴菲特旗下的 伯克希尔公司尽管每年都有大量的盈余,却很少将盈余用于分红。

第二,由于企业分红政策的关系,很多企业很少使用分红的手段支付股 利,这就使得使用该方法测算股票的内在价值受到极大的限制。同时,一些 拥有大量现金的上市公司,却很少将这些现金用于发放股息,按照此方法估 值,可能会低估这类企业的价值。

第三,由于A股市场上很少有企业能够稳定地支付股利,这就使得该模 型的适用范围极为有限。

第四,在股利贴现模型中,股利支付情况都是非常理想化的,现实中,企业很难按照这一固定或分阶段的标准来支付股息,毕竟企业的运营充满了 不确定性。