征信查询次数过多,依旧可以下款,一文详解,建议收藏

前几天,收到客户一份“穷凶恶极”的征信,

这份征信上,并非很多小贷,也不是多大的负债,

而是,我能从那一条条查询中,看出他关于征信认知的缺陷,且一次次被他人收割。以下就是这份征信的查询页。

这是一份穷凶极恶极的征信

看到这个征信的时候,我发给同事,只说了一句:没办法捞了

发经办那里,把经办吓到了,用了“穷凶恶极”这样的字眼来形容。

客户是国企员工,一个95后小哥哥,其实我看了下,就是12月的时候查了信用卡,已经超过了一个月3次的范畴不能再查,但是他因为不懂还是一个劲地点。

整个查询上去后,虽然负债其实面上并没有多少,但是大数据已经完蛋了,这里也就是所谓的同盾(后面科普)

但是,他一直强调是自己不动,而不是贷了网贷,不管他再怎么解释,一行行的贷款审批,信用卡审批,赫然在目,再强烈的主观情感也改变不了残酷的客观事实,数据说话从来都是拒绝抒情的。

在同情完这位客户,跟大家说下,征信查询这里面有什么门道,而且这一篇是比较长的文章,且干货满满,建议收藏

1.查询类型:分两大类就是机构查询和本人查询

机构查询包括不限于:

贷款审批、信用卡审批、保前审批、法人代表、负责人、高管等资信审查,贷后管理,担保资格审查,特约商户实名审查。

其中,贷款审批、信用卡审批、保前审批比较影响征信,法人代表审查,一般用于经营性抵押贷就会用到,对征信暂无影响。

本人查询一般不计入次数,对个人征信没有影响。

注意:机构查询包括但不限于银行,金融消费机构较多,一般是在做贷款或者申请信用卡的时候,本人进件或者手机勾选同意协议的时候,就已经包含了同意授权查询征信的协议了。所以一般面对这一方面的查询,要特别特别小心和谨慎。

对于本人查询的

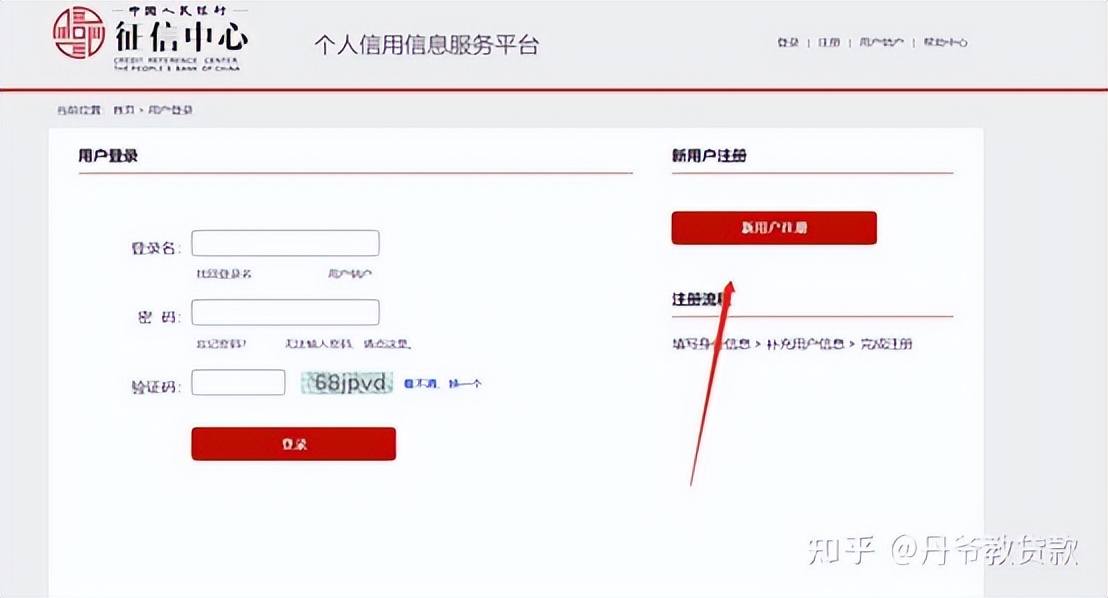

一般有几个查询途径:在人民银行网查询,网址丢这里了

http://www.http://pbccrc.org.cn/ 一定要用IE浏览器。

操作如下:第一步:找到“互联网个人信用信息服务平台”

http://www.http://pbccrc.org.cn/

第二步:点击“马上开始”

马上开始

第三步:注册或者直接登录

注册或者直接登录

后面按照操作,直接勾选个人征信报告就可以了,一般24小时后就可以在平台下载一份征信PDF了。

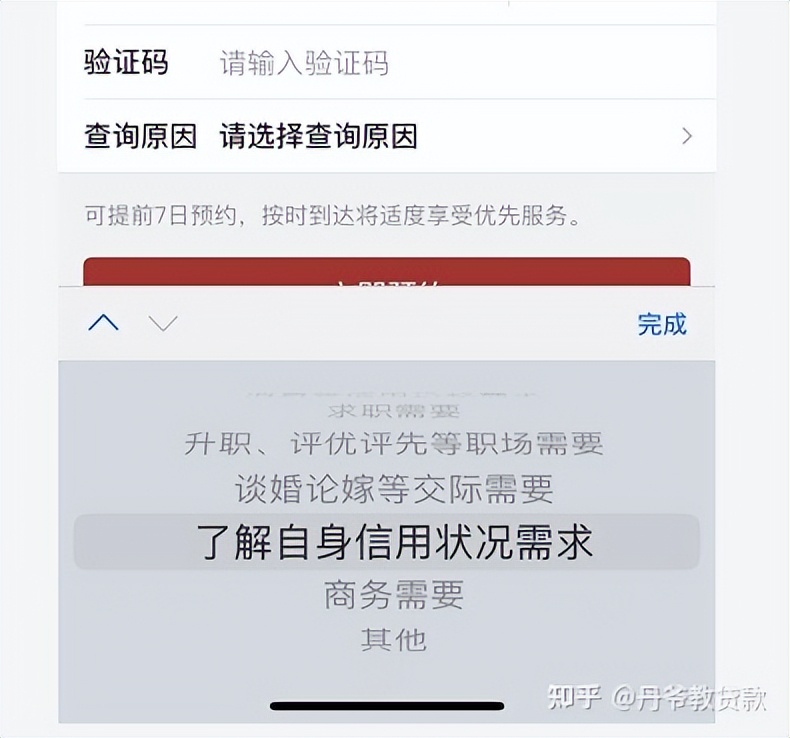

第二种方法:线下预约打印,如果你在广东,按以下预约

微信搜索:广东省征信查询预约微服务,进到小程序。

广东省征信查询预约微服务

第一步:点击本人查询

本人查询

第二步:填写预约信息,并选定最近网点

填写个人预约信息

第三步:查询原因那里:选了解自身信用状况需求

查询原因

在这里插个题外话,在丹爷第一次帮客户用这小程序的时候,

看到查询原因有一个:谈婚论嫁等交际需要,就思考一个问题,毕竟存在即合理,你们觉得自己婚嫁需要对方征信吗?这个问题留给看客思考。

最后一步:本人持身份证到预约点进行打印即可。

查到征信后,关于征信的其他内容,我们暂时不讨论

关于查询的要求这里分为看征信的贷款和看大数据的贷款(也就是上面讲的同盾)

查询的一般要求:在广州的要求作为一个三好客户查询次数是:一个月不超3,两个月不超4,三个月不超8,半年不超过12.就是比较好的征信标准,可以准入大部分银行。

但是,一般帮客户并发很多产品的时候都会算出合适的时机,前提,客户资质是干净的

一般一个月并发5-6家银行,专业人士操作是没有任何问题的,

因为都会根据银行的宽松情况,产品设计调性去做好前后申请顺序,

不要小瞧了这个顺序,这顺序的重要性无异于“田忌赛马“,可定输赢,且不浪费额度。

这里,解释下“并发“这个词,可以说在贷款方面用这个词,真的是丹爷首用了。并发,这个动作,更是神来之笔。

逻辑:负债之间是互斥,在短时间内的收入基本无法突然增加,所以,月供额度都是有限的。

打个比方:

就是你的收入流水就是肥沃的土地,养分是有限的

这个时候你一棵树种进去了,那么这个坑位就被霸占了,后面再来的树,就没有太多的空间和养料了,所以你后面的树要么减量,要么增强根系(提高利息)才能强到养分。

但是,如果你撒的是种子就不一样了,你同时可以撒比较多的种子,

且不像成熟的树那么占空间。

这些种子呢,有些还不发牙只吸收养分,其余种子都可共享月供养分。

所以这里,不发芽的种子就是不上征信的贷款。

你前后做的贷款,比如11月做了一笔A银行的20w,上了征信之后,12月要做b银行的30w,就只能算你的月供还剩下多少养分,可以供给A银行负债和后面B银行的负债了。

如果养分不够,要么给你减额,要么给你增加利息。

这个比喻请大家务必记住。

所以,我为什么跟客户提并发这个概念,

她相当于,把你一个人的金融价值同时从不同的银行泵出来,

而且,泵出来之前,你的面上是没有负债,土地一片肥沃,没人跟你抢养分的,所以,会给你足额的种子。

但是他不知道,你会同时去跟不同的银行申请,

因为贷款下来,到上征信是有时间差的,

我们作为三维空间的人类,有时候设计规则会受到时间和空间的限制,

这是很正常的,所以,银行只能在查询次数上去做限制,因为,查询是即时的。

并发不浪费额度

我大白话已经说到这份上,你如果还不懂,麻烦再读一遍。

注意注意:

还有,这里重点要说下,

消费金融公司,不管贷款还是查询,对你的征信都是减分的。

所以,借呗,微粒贷,招联,苏宁,美团,捷信等等的消费金融公司查询都减分,

我这里尤其要diss一下苏宁和美团,苏宁是在商城买东西,开通了他们的支付方式就会买一笔上一次征信,看起来就是几百几千的甚至几十块钱的都上征信,

还有美团的月卡,能不用就不用,每个月吃饭那几百块都上征信。

这个操作对于很多客户来说真的非常减分,请务必注意。

以上是简单的关于征信方面的。

以下来说下大家口里的大数据,也叫做同盾大数据。

同盾数据其实经营着很多个行业的智能大数据分析,同盾科技其实是一家公司,其创始人蒋韬是个70后非常牛的人物。百度百科你们可以自行查询,头像还挺年轻一小伙子,

至于同盾和金融智能化之间的关系我们这里就不细讲了,太宏而大了,我们是针对个人信贷,所以讲下同盾对我们个人信贷的作用和影响。

市面上普遍不看征信的产品都是看同盾大数据的,但是同盾大数据可比征信宽松不了多少

同盾相对多的会考察:你和消费金融公司之间关系的数据

就是如果你负债很高,都是银行贷款,都是和银行的关系,那么你同盾分一般都是0-20分,属于低风险,有大概率通过。

但是你跟小贷,网贷,不管是查询还是贷款,都比较密切,不好意思,你缺钱缺得很,我不贷给你。

以下做一个参考:

盾贷前审核报告中,同盾分范围是0-100分。评分分三个档次,0-20低风险区,系统建议通过审核;20-80分,较大风险区,系统建议进行人工审核;80-100分,系统检测出高危风险,建议直接拒绝。由此可以直观看出,分数越高越不好,越难申请到贷款。

还有,征信和同盾数据都是动态的,但是都不可以人为修改。

我每次跟客户申请完贷款之后,都会告诉客户,你近段时间不要点查询。

任何查询都不要点。

其实就是征信评分和同盾评分,虽然不是我们真真实实能够去查到的,但是大概我们知道哪些是会影响自己的评级的,

查询是最简单的减分项,负债上去但是资产暂时没有上去的情况下就是第二个减分项,第三个减分项就是逾期,最严重的减分项就是黑名单或者网黑,直接 就是呆账或者止付。

根据我自己的经验和总结,你可以这么理解,征信是对银行的数据,同盾是对消费金融公司的数据。但是事没有绝对,两者交叉的地方是很多的。

而征信是比同盾数据更为严格的,

所以有些所谓宣传的不看征信,但是看同盾大数据的,可以有空子过,

这就是市面上,为什么很多银行做不下来,但是我们专业的人一看,就知道从哪里入手,就跟给人看病一样。

哦,对了,前阵子我那医生客户跟我说,我看征信的样子和他看病历的样子有点像,,这个比喻,甚是恰当。

同盾数据和征信都是无法人为修改的,所以一切告诉你他可以帮你洗白征信或者大数据的都是骗子,能帮你修改的,只有时间。而对应的有《征信业管理条例》,可以通过合法途径提出征信异议申诉。

写在最后,征信查询,虽然只是后面小小的几页,但是也可以影响你的整盘棋胜负。

关注走一波,更多金融知识,贷款科普,丹爷教你贷款不踩坑