低利率大环境下,普通人如何赚得更多?

根据监管要求,从今年开始,资管新规结束了三年的过渡期正式落地,随着资管新规的落地,保本型理财产品将不复存在。也就是说,银行理财产品将不再承诺“保本保息”“零风险”。

保财君身边就有很多爱将钱存在银行的长辈,新闻一出,估计接下来也得给钱“挪个窝”了。但对于要放在哪里,他们完全没有想法。

中国人爱储蓄,在长期“战胜通胀”的教育下,钱总是要找个地方投出去——然而又需要面对楼市调控不止、理财收益下降、违约风险提升所带来的“资产荒”。

别说老一辈,很多年轻人都不知道该怎么适应这利率越来越低的大环境,甚至还不知道低利率环境会对我们带来什么影响。

咱们今天就来聊聊,如何在低利率的环境下赚得更多,包括低利率环境下,我们慢慢变老,到了五六十岁时,若想要养老生活过得更加舒适,当下该做哪些准备。

主要内容:

1、为什么说步入“低利率时代”是大趋势?

2、低利率给我们带来什么影响?

3、低利率时代该如何保护家庭财富?

1

一 为什么说步入“低利率时代”是大趋势?

利率下行,几乎是所有国家发展的必经之路,中国的利率进一步走低也是必然发生的事情。

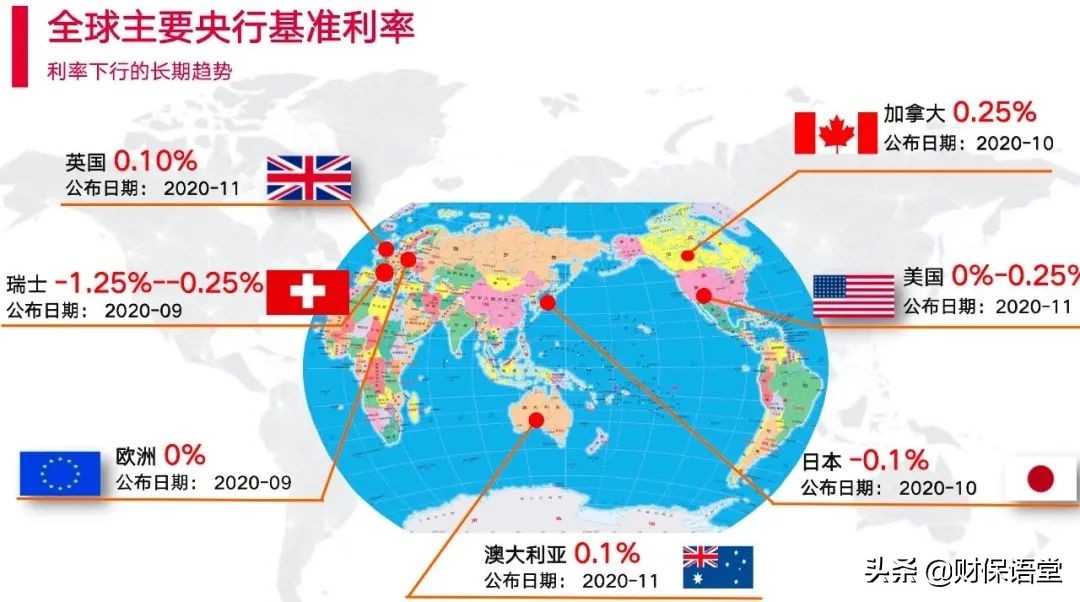

各国基准利率持续走低,甚至出现负利率

过去十年,国内进行了大量的货币和财政刺激,但是经济增速、资本回报率还是在不断走低,事实上已经验证了这一观点。尤以2018年开始,这种趋势更加明显。

我们其实可以参照日本。

近30年的日本在低经济增速、人口结构老龄化的背景下,国债收益率持续走低,我们当前的情况与90年代日本的情况有些相似:

日本经济泡沫在90年代破灭,那时也是日本人口红利消失步入老龄化社会的开始——当前,我国开始步入老龄化社会。

1998年开始,日本进入了20年的通缩时代,年均GDP增长率不足1%——当前,我国GDP增速变慢,通缩预期上涨,GDP增速降至5~6%区间

经济低增长下,日本民众出现不消费、不投资、不加薪、不涨价的怪圈,将大量现金和储蓄投入国债——当前,我国消费、投资同样在承压,大量现金继续寻找投资目标。

大量金钱涌入国债市场,日本十年期国债利率1990年开始进入下行通道,2015年之后便持续进入负利率时代——当前,中国国债收益率同样在下降。

日本10年期国债收益率下行自1990年开始

2019年,中国的两任央行行长对低利率、负利率就表过态——

9 月24日,现任中国人民银行行长易纲在答记者问时表示:我认为我们应该珍惜正常的货币政策的空间,尽量长地延续正常的货币政策 。

11 月下旬,中国人民银行前行长周小川表示:我们国家的利率并没有像很多发达国家那么低,中国还是可以尽量避免快速地进入到这个负利率时代。

我们可以把他们的声音当作一种预警,这里面的核心就是,低利率和负利率终会到来,只是我们要尽可能地延长到来的时间——现在看,在疫情影响下,我们不得不适当宽松货币政策,低利率甚至负利率环境,比预期来得更快。

2

二 低利率给我们带来什么影响?

1. 低利率带来的经济挑战

低利率会让钱“缩水”——1990年,我国一年期的存款基准利率是10.08%,而到了今天,我国一年期的存款基准利率是1.5%。也就是说,存款利率赶不上通货膨胀率。我们的钱存在银行会越来越缩水。

随着物价推高,低利率持续时间长了还容易导致投资泡沫。银行存款利率缩水,人们不满足于银行存款,就会把钱投向各类市场,比如房地产、股市、期货市场等,造成虚假繁荣,最后泡沫破灭。

另外,低利率对实业资本的影响也是巨大的。低利率意味着整个社会的借贷成本降低,能贷到款的个人和企业几乎是零成本拿到钱,投机胜过办实体,这样一来贷款需求和资金需求都up up。

廉价货币政策放出了巨大的流动性,很多人投机取巧,暴利远超过投资回报,实业资本受到威胁。

如何在低利率下保护好我们的家庭财富,是接下来我们要讨论的话题。

2. 低利率与长寿带来的养老挑战

在低利率的背景下,我们还同时面临着老龄化的问题。

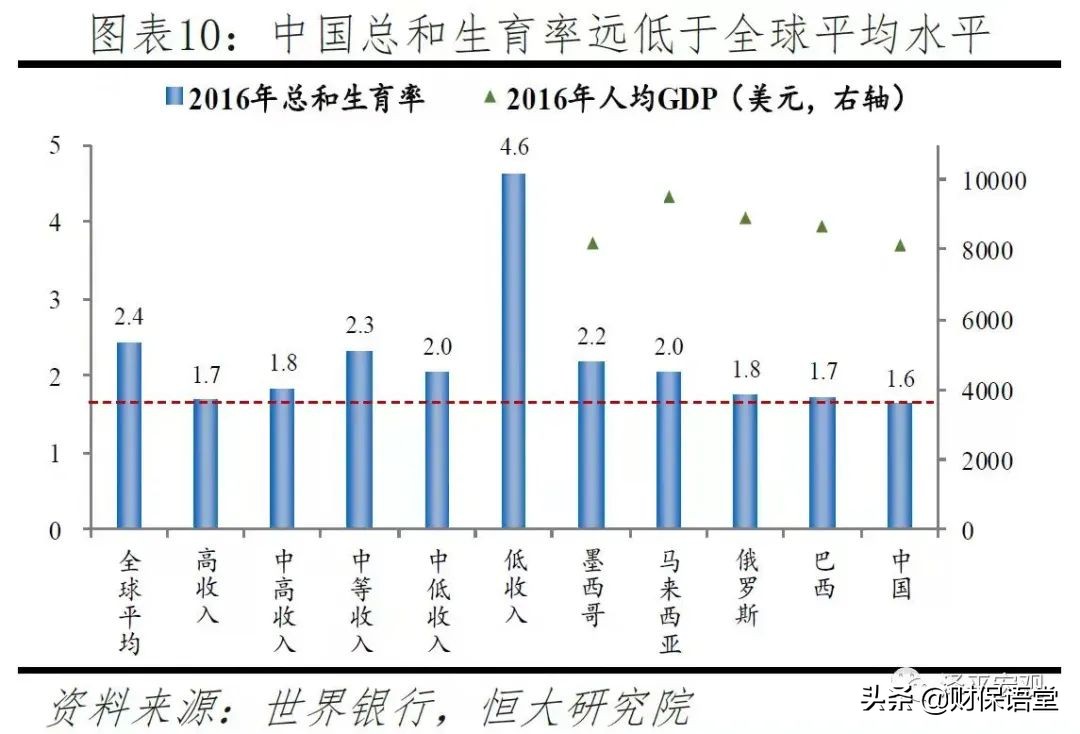

根据中国最新的生育报告显示,中国总和生育率远远低于全球平均水平。

生育率在走低,而人均寿命却在不断延长。

新兴药物的不断创新、先进医疗技术的普及应用和进步使得心脑血管疾病、癌症、糖尿病、艾滋病等疾病逐渐从致死性的疾病杀手变成可控制的慢性疾病,人类的预期寿命得到持续延长,在过去半个多世纪里,主要发达国家都保持了每十年增长2~3岁的趋势。

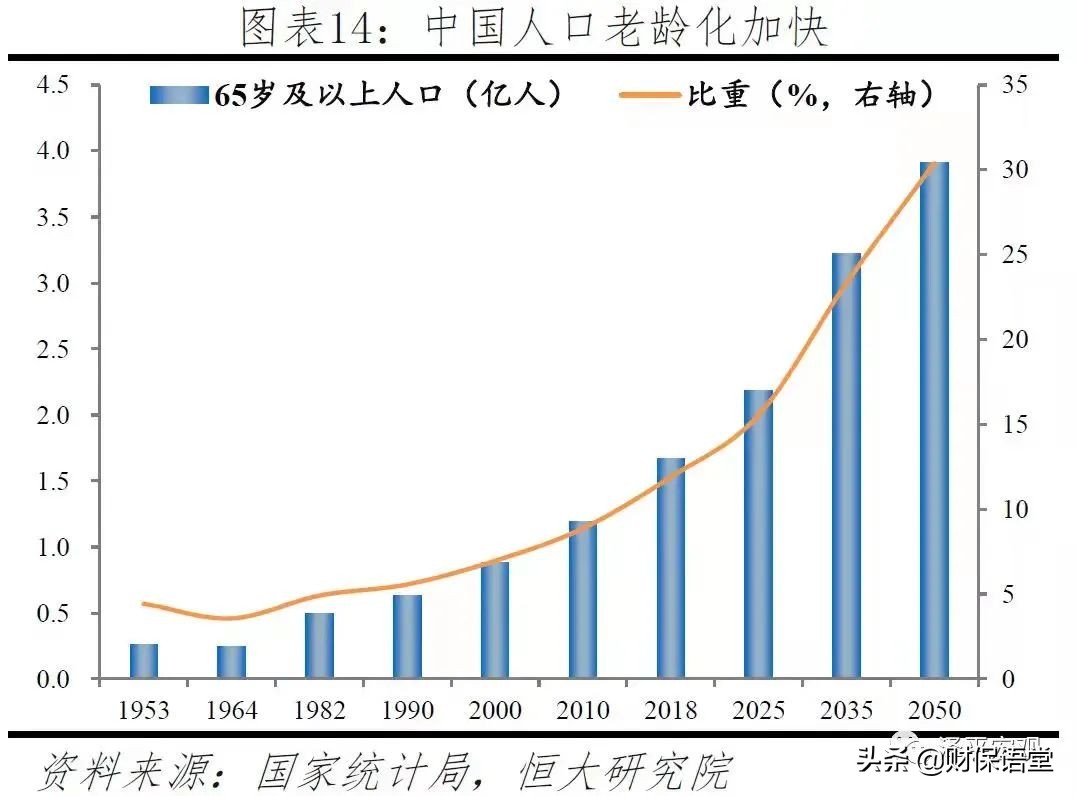

专家预测,2050年我国的老龄化人口将达3.9亿人,届时每3.3个中国人中就有1个65岁以上的老人。

老龄化是经济社会进步下人口再生产方式转变的结果,由低生育率和寿命延长共同作用,是人类社会不可逆转的发展趋势,我国已经进入长寿时代。

在低利率环境下,越往后行动(这里指的是为自己和伴侣的养老生活做资金准备)你越会感到痛苦。原因有二:

一是对于我国居民,中短期内,大家可能要面临通胀升高,货基收益率却下降的局面。以后持有大量现金类资产,那么钱将会越来越不经花了。

二是在长期低利率的环境下,像商业银行和养老金等这样有长期资金配置需求的金融机构,其盈利能力必将受到严重影响,这意味着以后获取稳定收益的产品变得稀缺。

所以啊,我们需要尽早、尽早、尽早行动,准备养老。

3

三、低利率时代该如何保护家庭财富?

假如你的钱以生息为需求——

生息,就是寻找利息,利息是金融机构能够固定给予投资者的预期回报,未来1~3年投资者打算增持的产品,也都与升息有关,例如银行一年定期存款利率。

在低利率环境下,能够生息的金融产品,包括:银行存款、货币基金、国债、年金险、固收产品、银行理财和信托产品等等,其预期收益都将下降。

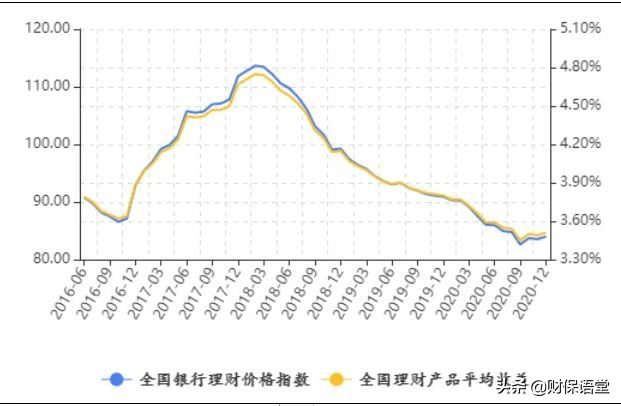

像银行理财产品,它的收益主要是以利息收益为主。低利率直接导致这类资产的收益率大幅下滑。

2018年以来,银行理财产品平均收益持续走低

假如你的钱投资周期很长,例如有教育金、养老金储蓄等投资目标——

我们收益的来源可以理解为两部分:生息、资产价格增值。

长期低利率环境下,生息类资产所带来的预期收益显著减少,能带来资产价格增值的资产——风险资产,如基金、股票、股权等将成为更多人的追求。

在这个过程中建议大家可以:

1. 提前锁定有一定收益的无风险资产,期限最好是终身。

2. 适当承担风险:不想承担任何投资风险,其实也就意味着最大的风险,在配有一定比例的无风险资产的前提下,适当配置有风险的资产。

3. 投资计划与理财目标相结合,以自身理财需求做相对应的规划:以教育金、养老金储蓄目标为例,它们是刚性需求,要结合目标金额,制定自己的投资计划。

4. 匹配自己的风险属性,进行理财投资:金融市场的挑战不仅只有低利率,各类资产的风险、收益特点都有差别,市场参与者也有区别,小白理财易吃亏。所以,不懂得理财的人,还是借助专业人士与自己沟通,专业的事交给专业的人,通过测算家庭能承受多少风险以及预期回报,生成合适自己的理财规划方案。